Разница между Аудитом и Гарантией

Аудит - это процесс тщательного изучения бухгалтерской информации, представленной в финансовой отчетности организации. И одна из основных обязанностей аудита - убедиться, что финансовые отчеты правильно ведутся, справедливо представляются и намеренно готовятся. Все репосты формируются с учетом принципов и стандартов бухгалтерского учета и с соблюдением всех требований отчетности. Заверение - это совокупность процессов анализа и оценки процесса, операций, процедур и т. Д. Тем не менее, заверение также предназначено для оценки бухгалтерской информации и финансовой отчетности. Основная задача обеспечения уверенности заключается в проверке достоверности данных бухгалтерского учета и финансовой отчетности, а также в предоставлении регулярных обновлений заинтересованным сторонам в отношении финансовых отчетов и в обеспечении отсутствия красных флажков, нарушений и ложного представления информации.

аудит

Аудит требуется для всех правил финансовой практики, таких как аудит финансовой отчетности физического лица для целей налогообложения. Аудит также регулирует недобросовестную деловую деятельность, ненадлежащее использование фонда, искажение финансовой отчетности, растрату и т. Д. Кроме того,

Как правило, существует два типа аудитов:

- Внутренние Аудиты

- Независимые Аудиты

Внутренний аудит . Обычно бухгалтеры проводят, чтобы убедиться, что все финансовые документы соответствуют стандартам организации. Компания может передать аудиторскую услугу другой сторонней компании, специализирующейся на этом типе оценки. Так что фирма может получить непредвзятый взгляд на свою финансовую отчетность.

Независимый аудит: аудит, который проводится сертифицированным бухгалтером или дипломированным бухгалтером, который тщательно проверяет финансовые книги и деловые операции компании, с которой он не связан. Целью независимого аудита является конфликт интересов и поддержание целостности стандарта аудита.

гарантия

Мотивом уверенности является не исправление проблем в бухгалтерских записях, а измерение адекватности в соответствии со стандартами, принципами бухгалтерского учета и соблюдение их соответствия. Кроме того, гарантия применяется к другим аспектам, таким как оценка процедур и процессов, применяемых в операциях. В таком случае процессы и операции внимательно наблюдаются, и будет предоставлена гарантия того, проводится ли процесс на основе указанной процедуры для получения оптимальных результатов.

Орган по установлению доверия IAASB классифицировал отдельные стандарты для каждого из трех подклассифицированных обязательств по выражению уверенности.

Любое задание, которое может соответствовать нижеприведенным критериям обязательства по выражению уверенности, следующим образом:

- Трехсторонние отношения

- Тематика

- критерии

- Сбор соответствующих доказательств

- Выражение мнения

Надлежащая мера, которая требуется, чтобы обязательство по выражению уверенности было аудиторским заданием, должно быть разумным уровнем.

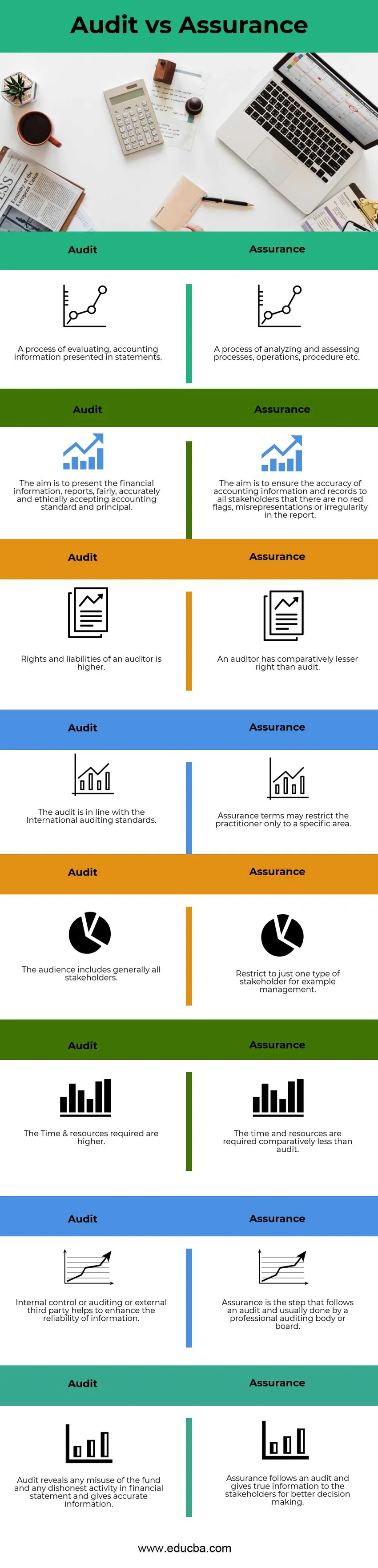

Личное сравнение между Аудитом и Гарантией (Инфографика)

Ниже приведено 8 лучших отличий между Аудитом и Гарантией

Ключевые различия между Аудитом и Гарантией

Давайте обсудим некоторые основные различия между Аудитом и Гарантией:

- Аудит - это процесс тщательного изучения бухгалтерской информации, представленной в финансовой отчетности организации. В то время как заверение - это совокупность процессов анализа и оценки процесса, операций, процедур и т. Д.

- Целью аудита является представление финансовой информации, отчетов, справедливо, точно и этично, принимая стандарты бухгалтерского учета и принципала в соответствие. Тем не менее, гарантия заключается в оценке точности учетной информации и записей для всех заинтересованных сторон, чтобы они могли избежать каких-либо красных флажков, искажений или неточностей в отчете.

- Аудитор предоставил больше прав на доступ к любой информации, относящейся к бухгалтерскому учету, в соответствии с Международным стандартом бухгалтерского учета, что делает их более ответственными. В то время как в заверении аудитор имеет меньше прав по сравнению с аудитом, потому что он ограничен конкретным регионом.

- В области аудита основной проблемой являются все заинтересованные стороны, которые вложили средства в организацию и ведут учет каждого отдельного лица. в то время как в уверенности основная забота о конкретном типе заинтересованных сторон, например, об управлении.

- Чтобы иметь дело с несколькими заинтересованными сторонами, компании необходимы достаточные ресурсы и время. Таким образом, они могут облегчить их. В отличие от аудита, заверение требует ограниченных ресурсов для взаимодействия с заинтересованными сторонами.

- В области аудита внутренний контроль или аудит или внешняя третья сторона помогают повысить точность и достоверность информации и избежать любых ошибок. В то время как заверение является следующим шагом после аудита, который проводится профессиональным органом или советом по аудиту.

- Аудит выявляет любые виды неправомерного использования фонда и любую нечестную деловую активность, искажение финансовой отчетности. Тем не менее, Assurance предоставляет заинтересованным сторонам достоверную информацию для более эффективного принятия решений.

Аудит и Сравнительная таблица доверия

Давайте посмотрим на 8 лучших сравнений между аудитом и гарантией

|

S.no |

аудит |

гарантия |

|

1 | Процесс оценки, учета информации, представленной в отчетности. | Процесс анализа и оценки процессов, операций, процедур и т. Д. |

|

2 | Цель состоит в том, чтобы представить финансовую информацию, отчеты, справедливо, точно и этично, принимая стандарты бухгалтерского учета и принципала. | Цель состоит в том, чтобы обеспечить достоверность бухгалтерской информации и записей для всех заинтересованных сторон, чтобы в отчете не было красных флажков, искажений или неточностей. |

|

3 | Права и обязанности аудитора выше | Аудитор имеет сравнительно меньшее право, чем аудит |

|

4 | Аудит соответствует международным стандартам аудита | Условия гарантии могут ограничивать практикующего только в определенной области. |

|

5 | Аудитория включает в себя, как правило, все заинтересованные стороны | Ограничить только одним типом заинтересованных сторон, например, управление. |

|

6 | Время и необходимые ресурсы выше | Время и ресурсы требуются сравнительно меньше, чем аудит. |

|

7 | Внутренний контроль или аудит или внешняя третья сторона помогает повысить надежность информации. | Заверение - это этап, который следует за аудитом и обычно выполняется профессиональным аудиторским органом или советом. |

|

8 | Аудит выявляет любое злоупотребление фондом и любую нечестную деятельность в финансовой отчетности и дает точную информацию. | Заверение следует за аудитом и дает правдивую информацию заинтересованным сторонам для лучшего принятия решения. |

Вывод

Аудит против уверенности - это процессы, которые связаны друг с другом и чаще всего используются при оценке финансовой отчетности компании и ее эффективности. Аудит и гарантия связаны друг с другом, оба процесса используются для проверки информации о стандартах и принципах бухгалтерского учета компании. Заверение - это следующий шаг к аудиту, в то время как аудит обрабатывается внутри компании специалистом по работе с клиентами или внешним агентством, специализирующимся на аудите. Несмотря на то, что заверение осуществляется профессиональным аудиторским органом или ревизионной комиссией. Поэтому в учетных записях не должно быть искажений или красных флажков, и они могут предоставлять заинтересованным сторонам важную информацию, которая необходима для более эффективного принятия решений.

Рекомендуемые статьи

Это было руководство к Главному различию между Аудитом и Гарантией. Здесь мы также обсудим ключевые отличия аудита от доверия с помощью инфографики и сравнительной таблицы. Вы также можете взглянуть на следующие статьи, чтобы узнать больше -

- Внутренний аудит против внешнего аудита

- Страхование против уверенности

- Акции против активов - основные отличия

- Сравнение акций и долговых обязательств