Часть - 13

В нашем последнем уроке мы узнали об оценке стоимости капитала. В этой статье мы найдем бета-версию для частной компании.

Чтобы найти бета-версию частной компании, мы должны прежде всего найти все перечисленные сопоставимые, чьи бета-версии легко доступны. Мы будем использовать среднюю подразумеваемую бета-версию сопоставимых компаний, зарегистрированных на бирже, для расчета бета-версии частной компании. Тем не менее, увеличение суммы долга приводит к большей изменчивости в прибыли (финансовый леверидж). Более высокий финансовый левередж подразумевает более высокую чувствительность к ценам на акции. Бета перечисленных компаний включает в себя эффекты левереджа, и, следовательно, эти бета-версии должны быть без разрешения, чтобы получить бета-версию без отклонения. Следовательно, для сравнения компаний внутри сектора мы должны устранить влияние финансового рычага (структуры капитала).

Бета, используемая в CAPM, должна рассчитываться в три этапа

Шаг 1 - Найти наблюдаемую бета-версию Comparables.

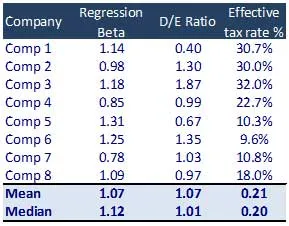

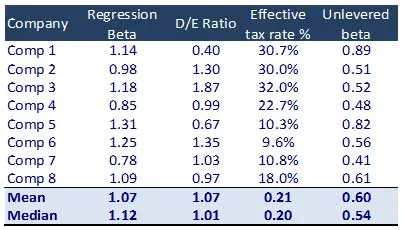

- Определите набор сопоставимых перечисленных компаний

- Найти бета-версию из доходности акций каждой компании из Bloomberg или другой базы данных. Это также можно рассчитать путем выполнения регрессии доходности акций по отношению к доходности соответствующего индекса (регрессия с доходностью соответствующего индекса)

Если среднее значение беты разных компаний не имеет смысла, то его нельзя использовать для анализа. Это связано с тем, что структура капитала разных компаний может сильно отличаться от структуры отрасли.

Шаг 2: Рассчитайте непроверенную бета-версию сравнимых

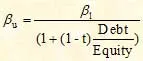

Необработанная бета-версия рассчитывается по формуле ниже

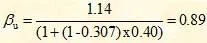

Для компании 1 расчет бета-версии без учета выглядит следующим образом

Это устраняет влияние структуры капитала на компанию. Это непроверенное число может затем быть восстановлено, чтобы отразить ожидаемый или целевой уровень долга. Именно эта выпущенная бета-версия используется в формуле CAPM.

Рекомендуемые курсы

- Сертификационный онлайн-тренинг по структурированным финансам

- Сертификационный тренинг по кредитному рейтингу Wonderla

- Профессиональная тренировка по моделированию LBO

- Оценка курса сертификации Shopper Stop

Средняя неизрасходованная бета = 0, 60

Шаг 3: Выпуск бета-версии

Затем мы выпускаем бета-версию с оптимальной структурой капитала, определенной отраслевыми параметрами или ожиданиями руководства. Выпущенная бета-версия используется в формуле CAPM для расчета стоимости капитала (Ke). Расчет для выпущенной беты следующий:

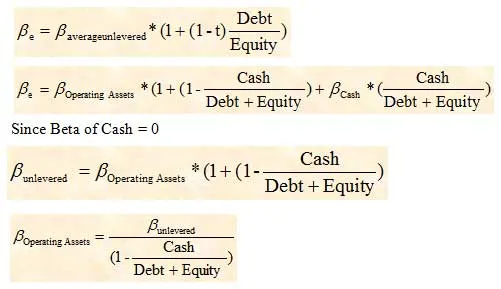

Использование валового или чистого долга в бета-расчете

При удалении бета-версии сопоставимых компаний обычно используется чистый долг вместо валового долга. Однако в ситуациях, когда компания имеет значительный объем денежных средств на своем балансе, ее бета-версия может существенно пострадать. Следовательно, в этих обстоятельствах для удаления бета-версии компании необходимо использовать валовой долг. Впоследствии нам придется скорректировать полученную бета-версию (без учета уровня), чтобы учесть денежную составляющую.

Бета операционных активов затем будет использоваться для расчета беты компании, которую мы хотим оценить.

Что дальше

В этой статье мы поняли, как найти бета-версию для частной компании, теперь мы будем понимать премию за рыночный риск (MRP). До тех пор, Счастливого обучения!

Рекомендуемые статьи

Вот несколько статей, которые помогут вам получить более подробную информацию о бета-расчете, поэтому просто перейдите по ссылке.

- Как сделать важный расчет стоимости предприятия

- Типы, используемые для оценки премии за рыночный риск (ценно)

- Что важно бета

- Расчет стоимости предприятия

- Насколько важен CAPM и его расчеты? (Обзор)

- Levered Beta Formula