Формула ипотеки (Содержание)

- формула

- Примеры

Что такое ипотечная формула?

Термин «ипотека» относится к долговому инструменту, по которому заемщик обязан оплатить заранее определенный набор платежей. Как правило, ипотека обеспечивается залогом в виде недвижимости, оборудования и т. Д. Формула для ипотеки в основном включает фиксированный периодический платеж и остаток непогашенного кредита. Формула для фиксированного периодического платежа может быть выражена с использованием непогашенной суммы кредита, процентной ставки, срока кредита и количества периодических платежей в год. Математически это представляется как

Fixed Periodic Payment = P *((r/n) * (1 + r/n) n*t ) / ((1 + r/n) n*t – 1)

где,

- P = непогашенная сумма кредита

- r = процентная ставка (годовая)

- t = срок кредита в годах

- n = количество периодических платежей в год

С другой стороны, формула непогашенного ссудного баланса на конец m лет может быть получена следующим образом:

Outstanding Loan Balance = P * ((1 + r/n) n*t – (1 + r/n) n*m ) / ((1 + r/n) n*t – 1)

Примеры формул ипотеки (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять расчет ипотеки.

Вы можете скачать этот Шаблон Формула Ипотечного Excel здесь - Шаблон Формула Ипотечного ExcelФормула ипотеки - пример № 1

Давайте возьмем пример XYZ Ltd, которая воспользовалась срочным кредитом в размере 2 000 000 долларов США для создания технологической компании. Согласно условиям санкции годовая процентная ставка составляет 8%, срок кредита составляет 5 лет, и кредит должен погашаться ежемесячно. Рассчитайте фиксированный ежемесячный платеж на основании предоставленной информации.

Решение:

Фиксированный ежемесячный платеж рассчитывается по формуле, приведенной ниже.

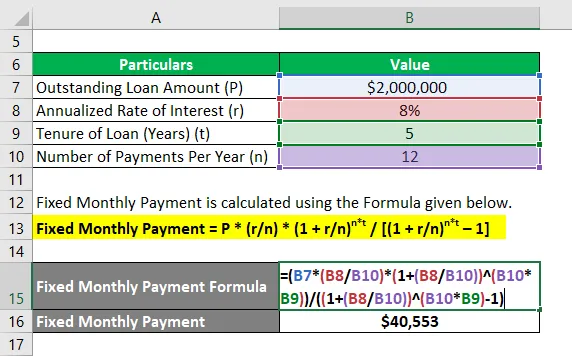

Фиксированный ежемесячный платеж = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

- Фиксированный ежемесячный платеж = 2 000 000 * (8% / 12) * (1 + 8% / 12) 12 * 5 / ((1 + 8% / 12) 12 * 5 - 1)

- Фиксированный ежемесячный платеж = $ 40, 553

Таким образом, Фиксированный ежемесячный платеж для XYZ Ltd составляет 40 553 долл. США.

Формула ипотеки - пример № 2

Давайте возьмем другой пример, когда компания заняла кредит в размере 1 000 000 долларов, который должен быть погашен в течение следующих 4 лет. Годовая процентная ставка составляет 6%, и платеж должен быть сделан ежемесячно. На основании предоставленной информации рассчитайте следующее:

- Непогашенный остаток займа на конец 2-х лет

- Погашение основного долга за 24 месяца

# 1 - Непогашенный кредитный баланс на конец 2-х лет

Непогашенный остаток займа рассчитывается по формуле, приведенной ниже.

Непогашенный остаток по кредиту = P * ((1 + r / n) n * t - (1 + r / n) n * m 1 ) / ((1 + r / n) n * t - 1)

- Непогашенный остаток по кредиту = 1 000 000 * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 12 * 2 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Непогашенный остаток по кредиту = 529 890 долларов

№ 2 - погашение основного долга за 24 месяца

Основная сумма, подлежащая погашению в течение 24- го месяца, может быть рассчитана путем вычитания непогашенного остатка через 2 года из непогашенного остатка через 23 месяца (м2 = 23 месяца). Сейчас,

Непогашенный остаток займа рассчитывается по формуле, приведенной ниже.

Непогашенный остаток по кредиту = P * ((1 + r / n) n * t - (1 + r / n) n * m 2 ) / ((1 + r / n) n * t - 1)

- Непогашенный остаток по кредиту = 1 000 000 * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 23 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Непогашенный остаток по кредиту = 550 621 долл. США

Теперь основной платеж за 24- й месяц = 550 621 долл. США - 529 890 долл. США = 20 731 долл. США

Таким образом, непогашенный остаток займа через 2 года и погашение основного долга за 24- й месяц составляют 529 890 долл. США и 20 731 долл. США соответственно.

объяснение

Формула для фиксированного периодического платежа и остатка по ссуде может быть получена с помощью следующих шагов:

Шаг 1: Во-первых, определите стоимость непогашенного кредита, и он обозначается как P.

Шаг 2: Затем определите годовую процентную ставку, начисляемую по кредиту, и она обозначается как r.

Шаг 3: Затем определите срок владения ссудой с точки зрения количества лет, и он обозначается как t.

Шаг 4: Затем определите количество периодических платежей, выполненных в течение года, и оно обозначается как n.

Шаг 5: Наконец, формула для фиксированного периодического платежа может быть выражена с использованием непогашенной суммы кредита (шаг 1), процентной ставки (шаг 2), срока владения кредитом (шаг 3) и числа периодических платежей в год (шаг 4). как показано ниже,

Фиксированный периодический платеж = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

Шаг 6: С другой стороны, остаток непогашенного кредита по истечении m лет рассчитывается путем сложения общей суммы процентов, начисленных за m * n месяцев, и вычитания общей суммы фиксированных периодических платежей из первоначального непогашенного кредита (P), и он представляется, как показано ниже,

Непогашенный остаток по кредиту = P * ((1 + r / n) n * t - (1 + r / n) n * m ) / ((1 + r / n) n * t - 1)

Актуальность и использование формулы ипотеки

С точки зрения как заемщиков, так и кредиторов, очень важно понимать концепцию ипотеки, потому что почти все компании использовали ипотеку для расширения или поддержки своих деловых операций. Формула для ипотеки используется для составления графика погашения кредита, который обеспечивает четкое разделение фиксированных периодических платежей и процентных расходов, понесенных в течение каждого периода.

Рекомендуемые статьи

Это руководство по формуле ипотеки. Здесь мы обсудим, как рассчитать ипотеку вместе с практическими примерами. Мы также предоставляем загружаемый шаблон Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше -

- Как рассчитать текущую доходность облигации?

- Формула налогооблагаемого дохода с помощью шаблона Excel

- Расчет эффективной налоговой ставки

- Примеры формулы корреляции