Формула стоимости проданного товара (Содержание)

- Стоимость проданной формулы товара

- Калькулятор стоимости проданных товаров

- Формула стоимости проданного товара в Excel (с шаблоном Excel)

Стоимость проданной формулы товара

Спрэд между спросом и предложением - это разница между ценой предложения и ценой предложения, которую указывают дилеры, и является источником компенсации дилера.

Вот формула стоимости проданного товара -

Примеры стоимости товаров, продаваемых по формуле

Давайте рассмотрим пример, чтобы узнать стоимость проданных товаров для компании: -

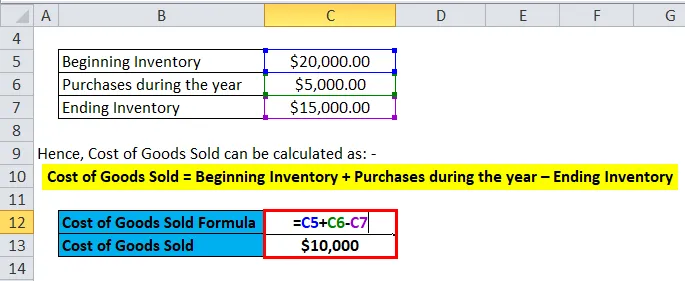

Вы можете скачать этот шаблон Excel по формуле стоимости проданного товара здесь - Шаблон Excel по формуле стоимости проданного товараФормула стоимости проданного товара - пример № 1

Давайте возьмем пример компании А, у которой начальный запас составляет 20000 долларов. Компания закупает сырье и использует рабочую силу для производства товаров, которые она продает, и общая стоимость для нее составляет 5000 долларов. Конечный запас на конец года составляет 15000 долларов.

Следовательно, стоимость проданных товаров может быть рассчитана как:

- Стоимость проданных товаров = начальная инвентаризация + закупки в течение года - конечная инвентаризация

- Стоимость проданных товаров = 20000 долларов США + 5000 долларов США - 15000 долларов США

- Стоимость проданного товара = $ 10000

Формула стоимости проданного товара - пример № 2

Давайте возьмем пример HUL и предположим, что в течение 2017-18 гг. Начальный запас составлял 12000 рупий, а конечный запас - 15000 рупий. Покупки акций в торговле были 6000 рупий Кр.

Следовательно, стоимость проданных товаров может быть рассчитана как:

- Стоимость проданных товаров = начальная инвентаризация + закупки в течение года - конечная инвентаризация

- Стоимость проданного товара = 12000 + 6000 - 15000

- Стоимость проданного товара = 3000 рупий

Формула стоимости проданного товара - пример № 3

Возьмем другой простой пример для производителя автомобилей Ferrari: если начальный запас составлял 20 миллионов долларов, а конечный запас составлял 18 миллионов долларов. Закупки за год составили 5 миллионов долларов.

Следовательно, стоимость проданных товаров может быть рассчитана как:

- Стоимость проданных товаров = начальная инвентаризация + закупки в течение года - конечная инвентаризация

- Стоимость проданных товаров = 20 миллионов долларов США + 5 миллионов долларов США - 18 миллионов долларов США.

- Стоимость проданных товаров = 7 миллионов долларов

Объяснение формулы стоимости проданного товара

Стоимость проданного товара или COGS может быть объяснена как стоимость компании для приобретения или производства продуктов, которые она продает на рынке. Таким образом, единственные затраты, которые могут быть включены в расчет COGS, это те, которые непосредственно связаны с производством затрат каждой компании. К таким затратам относятся покупка сырья, стоимость рабочей силы и накладные расходы на производство. Например, для такой компании, как Ferrari, прямые затраты, которые могут быть связаны с COGS, - это части, которые идут на изготовление автомобиля Ferrari, и затраты на рабочую силу, используемые для его производства. Затраты, которые не могут быть включены в стоимость проданных товаров, - это расходы на отправку автомобиля в конкретный дилерский центр или расходы на персонал по продажам при продаже автомобиля. Также следует отметить еще один важный момент: автомобили Ferrari, которые компания не смогла продать, связанные с этим расходы не будут частью COGS.

Кроме того, существуют различные методики расчета начальных и конечных запасов, которые могут изменить сумму стоимости проданных товаров для компании. Компаниями обычно используются три метода: «Первый пришел - первым вышел» (FIFO), «Средняя стоимость» и «Последний пришел - первым вышел» (LIFO).

FIFO: - В методе FIFO предполагается, что самый ранний инвентарь, который был изготовлен или приобретен, продается первым. Таким образом, в случае инфляционной среды, в которой растут цены, любая компания сначала будет продавать свои наименее дорогие продукты, что приведет к увеличению чистой прибыли.

Средняя стоимость: - В этом методе используется средняя стоимость для всех приобретенных товаров, и на основе стоимости за продукт оценивается стоимость стоимости проданных товаров. Этот метод лучше всего подходит, поскольку он предотвращает любые расхождения из-за инфляционной или дефляционной среды.

LIFO: - В методе LIFO предполагается, что последний инвентарь, который был изготовлен или приобретен, продается первым. Таким образом, в период роста цен чистый доход любой компании будет уменьшаться, так как самые дорогие продукты будут продаваться первыми, что приведет к более высокой стоимости проданных товаров.

Значение и использование формулы стоимости проданных товаров

Стоимость проданных товаров - один из важных финансовых показателей, который можно увидеть в отчете о прибылях и убытках компании. Этот показатель используется для вычитания выручки компании для оценки валовой прибыли любой компании. Валовая маржа прибыли, которая представляет собой валовую прибыль / выручку, затем используется для оценки того, эффективно ли компания использует свои производственные процессы и свой труд. Любое увеличение COGS может указывать на то, что компании приходится нести высокие затраты на сырье или повышенные затраты на оплату труда, что может повлиять на ее итоговую прибыль.

Но COGS можно легко манипулировать из-за различных методов бухгалтерского учета, обсужденных выше, чтобы дать ложное представление об общей прибыли. Существуют и другие методологии, такие как увеличение накладных расходов на производство, увеличение скидок и возвратов поставщикам и изменение фактического объема запасов в конце года. Если конечный запас выше фактического, то это приведет к занижению данных о COGS, что приведет к увеличению чистой прибыли. Следовательно, инвесторы должны быть осторожны, если есть внезапные изменения в COGS.

Калькулятор стоимости проданных товаров

Вы можете использовать следующий калькулятор стоимости проданных товаров

| Начиная опись | |

| Покупки в течение года | |

| Конечный инвентарь | |

| Стоимость проданной формулы товара = | |

| Формула себестоимости проданных товаров = (Начальный запас + Покупки в течение года) - Конечный запас |

| (0 + 0) - 0 = 0 |

Формула стоимости проданного товара в Excel (с шаблоном Excel)

Здесь мы сделаем тот же пример формулы стоимости проданных товаров в Excel. Это очень легко и просто. Вам необходимо предоставить три исходных данных: начальный запас, закупки в течение года и конечный запас

Вы можете легко рассчитать стоимость проданных товаров, используя формулу в предоставленном шаблоне.

Вывод

Стоимость товаров является важным показателем, который используется для определения валовой прибыли компании. Существуют различные методологии учета, такие как FIFO, LIFO и метод средних затрат, чтобы определить начальный и конечный запасы для компании. Измерение запасов затем используется для расчета стоимости проданных товаров для компании. Инвесторы должны проявлять особую осторожность в случае каких-либо значительных изменений в COGS, поскольку они могут быть легко изменены благодаря различным методологиям учета.

Рекомендуемые статьи

Это руководство по формуле стоимости проданных товаров. Здесь мы обсуждаем его использование вместе с практическими примерами. Мы также предоставляем вам калькулятор продаж товаров с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше -

- Руководство к правилу 72

- Формула для коэффициента товарооборота

- Рассчитать чистый оборотный капитал по формуле

- Формула чистой процентной маржи

- Типы и пример метода учета