Введение в опцию скорректированный спред

Спред-скорректированный спред (OAS) - это плоский спред, который необходимо добавить к кривой казначейства, чтобы теоретическая цена производной процентной ставки была равна рыночной цене с использованием моделей динамического ценообразования, учитывающих встроенные опционы. Это мера распространения доходности государственных казначейских облигаций, когда все варианты были рассмотрены. Он применяется в MBS, CDO, конвертируемых облигациях и облигациях со встроенными опционами.

формула

Это полезно для необязательных облигаций, но не для облигаций со встроенным опционом.

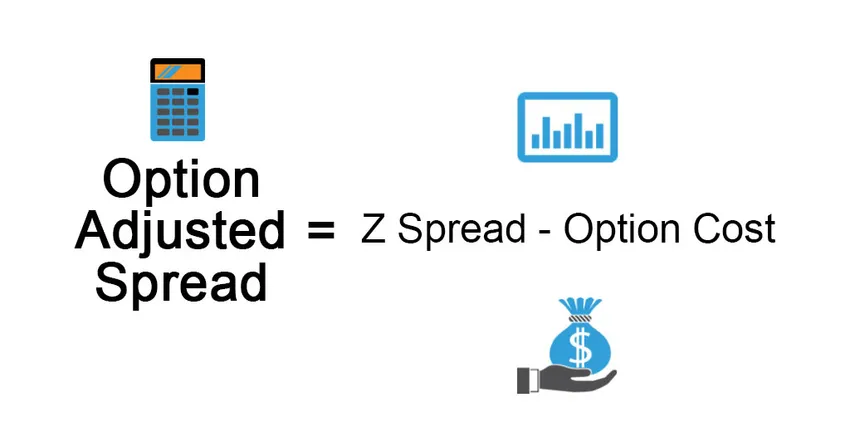

Спред скорректированный спред используется для измерения влияния опциона в облигации. Он явно удаляет значение встроенного опциона, давая спред для опциона без облигации. Это определяется следующим образом:

Option Adjusted Spread = Z Spread – Option Cost

Для отзывной облигации эмитент имеет право выкупить облигацию по цене отзыва (которая заранее указана в момент выпуска), если процентные ставки снижаются, рыночная цена облигации увеличивается, эмитент имеет право выкупить облигацию по цена звонка, которая меньше преобладающей рыночной цены, что выгодно для эмитента. Стоимость опциона при этом> 0 и, следовательно, OAS <Z.

Для облигаций с правом погашения опцион приносит пользу владельцу облигации, он позволяет продать облигацию эмитенту по более высокой цене, если процентная ставка повышается, а преобладающая цена падает, следовательно, стоимость опциона равна Z.

Пример опционального скорректированного спреда

Давайте объясним это на примере:

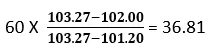

Предположим, что рыночная цена облигации составляет 102 доллара, а цена, рассчитанная с использованием кривой казначейства, составляет 103, 27 доллара. Теперь мы выбираем параллельное смещение на 60 базисных точек на нулевых кривых казначейства, что дает нам цену $ 101, 20, что меньше рыночной цены $ 102. Нам нужно уменьшить нулевую кривую казначейства, чтобы приравнять цену модели к рыночной цене облигации, т. Е. Параллельное смещение будет где-то между 0 и 60 б.п. Серия итераций используется для определения параллельного сдвига в кривой казначейства, который приводит к тому, что цена модели становится равной рыночной цене.

Используя линейную интерполяцию, мы получаем следующий результат:

В нашем втором испытании мы используем 36, 81 базисного пункта, который дает цену облигации 101, 95 долл. США, что примерно равно рыночной цене облигации.

Спред OAS будет чуть меньше 36, 81, рассчитанного выше.

Тип спредов

- Номинальный спрэд: это разница между доходностью к погашению рискованной облигации и доходностью к погашению безрисковой облигации (казначейская облигация, которая считается безрисковой). Это курс, добавленный к кривой казначейского паритета, чтобы получить рыночную цену облигации, или мы можем сказать, что будущий поток денежных потоков по облигациям дисконтируется по ставке YTM. Это плохая мера, поскольку она игнорирует временную структуру процентной ставки.

- Нулевая волатильность: спред (Z-Spread) - это единая добавленная стоимость к кривой спот казначейства, которая дает ставку дисконтирования, которая приравнивает текущую стоимость облигации к ее текущей рыночной цене. Это делается методом проб и ошибок.

Он превосходит номинальный спрэд, поскольку учитывает временную структуру процентной ставки, которая игнорируется в предыдущем подходе. Обозначим текущую стоимость рискованной облигации как PV, Rf как безрисковую ставку, z как спред, C как будущий поток денежных потоков, так и FV - будущую стоимость облигации, которая включает купон, подлежащий выплате в будущее.

Преимущества опционного скорректированного спреда

Некоторые из преимуществ:

- Отделяя облигации со встроенным опционом от его опционального свойства, инвесторы могут определить, стоит ли инвестировать или нет.

- ОАГ дает более точную картину встроенных опционных контрактов, чем просто сравнение доходности двух облигаций. Он использует передовые модели, такие как анализ Монте-Карло в моделировании.

- Надежен, так как расчет аналогичен расчету Z спреда. Подход OAS признает денежные потоки ценной бумаги по каждому пути, следовательно, учитывает возможность анализа денежных потоков в анализе.

Недостатки опционного скорректированного спреда

Некоторые из недостатков:

- Измерение является сложным, потому что OAS является очень динамическим значением, реагирующим на изменения уровня и формы кривой доходности, волатильности, предоплат, кредитного спреда, ликвидности и т. Д.

- ОАГ основана на предположении, что исторические данные будут наблюдаться в будущем.

- Модель OAS должна быть обновлена в случае каких-либо изменений режима, т. Е. Изменения экономических данных, чтобы стать отзывчивым.

- Модель зависит

- Трудность в интерпретации может привести к искаженной картине поведения ценных бумаг

Ограничения опционного скорректированного спреда

Некоторые ограничения:

Портфельная ОАГ обычно рассчитывается как средневзвешенное значение ОАГ компонентных ценных бумаг, где вес присваивается на основе рыночной цены ценных бумаг. Однако наибольший риск для инвестора для встроенных опционных облигаций - это изменение процентной ставки и риска досрочного погашения (что может привести к досрочному выбытию их инвестиций до запланированного периода), поэтому вес, назначенный ценной бумаге, должен быть комбинацией продолжительности и рыночная цена.

Важные моменты для запоминания

Некоторые из важных моментов:

- Для облигаций без встроенного опциона OAS будет равен Z спреду.

- Разница между OAS и Z-спредом обеспечивает подразумеваемую стоимость встроенной опции

- ОАГ использует ряд сценариев, несущих возможность множества путей процентных ставок, различных уровней процентных ставок, которые откалиброваны по кривой доходности ценной бумаги для определения потоков денежных средств по этим путям, а затем результат используется для получения цены ценной бумаги.

- Для опционов со встроенными облигациями волатильность процентной ставки играет важную роль, чтобы определить, будет ли исполняться опцион или нет.

- Две облигации с ипотечным покрытием с одинаковым расчетным сроком погашения, но с двумя разными спредами OAS обеспечат разную доходность, т.е. облигация с более высоким OAS будет продаваться по более низкой цене по сравнению с облигацией с более низким OAS, и, следовательно, инвестору следует рассмотреть более ранние облигации, чтобы максимизировать потенциал возвращение.

Вывод

Несмотря на использование сложных расчетов и зависимость от сложных моделей, ОАГ оказалась аналитическим инструментом и более превосходит традиционные методы оценки встроенных ценных бумаг.

Рекомендуемые статьи

Это руководство к опциону «Скорректированный спред». Здесь мы обсуждаем формулу и пример скорректированного на опцион спреда, а также его преимущества, недостатки и ограничения. Вы также можете посмотреть следующие статьи, чтобы узнать больше -

- Будущее против Варианта

- Разводненная прибыль на акцию

- Фондовая против опционов

- Основы личных финансов