CAPM Formula (Содержание)

- CAPM Формула

- CAPM калькулятор

- Формула CAPM в Excel (с шаблоном Excel)

CAPM Формула

Линейная зависимость между ожидаемой доходностью инвестиций и ее систематическим риском представлена формулой модели оценки основных средств (CAPM).

CAPM рассчитывается по следующей формуле:

Где:

- Ra = ожидаемая доходность инвестиций

- Rrf = безрисковая ставка

- Ba = Бета инвестиций

- Rm = ожидаемая доходность на рынке

А премия за риск - это разница между ожидаемой доходностью на рынке за вычетом безрисковой ставки (Rm - Rrf) .

Премия за рыночный риск

Премия за рыночный риск представляет собой избыточную доходность, то есть вознаграждение, которое, как ожидается, компенсирует инвестору принятие риска, присущего портфелю, поскольку инвестиции в фондовый рынок всегда выше, чем вложения в государственные облигации. Следовательно, это разница между ожидаемой доходностью рынка и безрисковой ставкой. Рыночная норма прибыли, Rm, может быть оценена на основе прошлых или прогнозируемых будущих доходов. Например, казначейские векселя и облигации США используются для безрисковой ставки.

Ожидаемый результат

«Ра» относится к ожидаемому возврату инвестиций в течение определенного периода времени.

Безрисковая ставка

«Rrf» обозначает безрисковую ставку, которая равна доходности 10-летнего казначейского векселя или государственной облигации США. Безрисковая ставка - это доходность инвестиций, которые не приносят риска, но в реальном мире включают риск инфляции. Безрисковая ставка также должна относиться к стране, в которую осуществляются инвестиции, и срок погашения облигации должен также соответствовать периоду времени инвестиций. Обычно безрисковая норма доходности, которая используется для оценки премии за риск, обычно является средней исторической безрисковой ставкой доходности, а не обычно текущей безрисковой ставкой доходности.

Бета

Бета, которая представлена как «Ba» в формулах CAPM, является мерой волатильности ценной бумаги или портфеля и рассчитывается путем измерения того, насколько цена акций изменяется в зависимости от доходности всего рынка. Бета является мерой систематического риска. Например, если бета-версия компании равна 1, 7, то это означает, что она имеет 170% волатильности доходности среднего по рынку, и колебания цен на акции будут довольно экстремальными. Если бета равна 1, то ожидаемая доходность инвестиций равна доходности рынка. Если бета равна -1, это означает, что цены на акции менее рискованные и волатильные.

Применение модели CAPM

Мы увидим несколько примеров CAPM, которые чаще всего используются для определения справедливой цены инвестиций. Когда мы рассчитываем норму доходности рискованного актива с использованием CAPM, эта ставка также может использоваться для дисконтирования будущих денежных потоков инвестиций до их текущей стоимости и, наконец, получения справедливой цены инвестиций.

Примеры формулы CAPM

Давайте рассмотрим пример, чтобы узнать CAPM для компании: -

Вы можете скачать этот шаблон CAPM Formula Excel здесь - Шаблон CAPM Formula ExcelПример 1

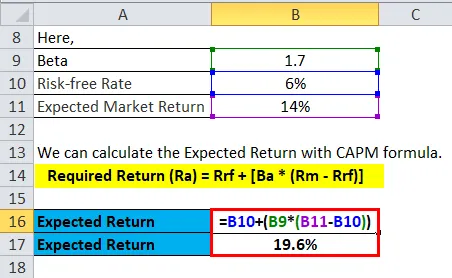

Скажем, ожидается, что акции А принесут доходность в 14% в течение следующего года и что текущая безрисковая ставка составляет 6%, и вы хотите рассчитать, выгодно ли инвестировать в это. Вы рассчитали бета-стоимость акций, которая составляет 1, 7. Общая фондовая биржа имеет бета-версию 1, 0. Это подразумевает, что акция несет более высокий уровень риска, чем общий риск. Поэтому мы ожидаем более высокую доходность, чем ожидаемая доходность рынка в 14% в течение следующего года.

Ожидаемый доход может быть рассчитан, как показано ниже:

- Требуемый доход (Ra) = Rrf + (Ba * (Rm - Rrf))

- Требуемая доходность (Ra) = 6% + 1, 7 * (14% - 6%)

- Требуемый доход (Ra) = 6% + 13, 6%

- Требуемый доход (Ra) = 19, 6%

Этот расчет говорит вам, что вы получите 19, 6% от ваших инвестиций.

Пример 2

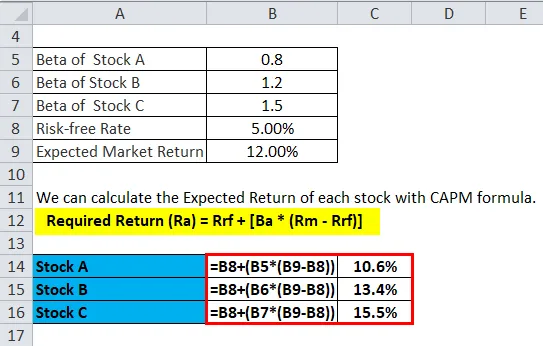

Давайте предположим, что инвестор думает инвестировать в одну из трех акций, доступных на рынке. Приведенная ниже информация доступна для оценки доходности трех акций.

- Акция с бета 0, 80

- Фондовая Б с бета-версии 1, 20

- Фондовый C с бета-версии 1, 50

Безрисковая ставка составляет 5, 00%, а ожидаемая рыночная доходность - 12, 00%.

Мы можем рассчитать ожидаемую доходность каждой акции по формуле CAPM.

- Требуемый доход (Ra) = Rrf + (Ba * (Rm - Rrf))

Ожидаемый возврат акций А

- E (R A ) = 5, 0% + 0, 80 * (12, 00% - 5, 0%)

- E (R A ) = 5, 0% + 5, 6%

- E (R A ) = 10, 6%

Ожидаемый возврат акций B

- E (R B ) = 5, 0% + 1, 20 * (12, 00% - 5, 0%)

- E (R B ) = 5, 0% + 8, 4%

- E (R B ) = 13, 4%

Ожидаемый возврат акций C

- E (R C ) = 5, 0% + 1, 50 * (12, 00% - 5, 0%)

- E (R C ) = 5, 0% + 10, 5%

- E (R C ) = 15, 5%

Поэтому мы видим, что лучше всего инвестировать в акции C. Таким образом, видно, что чем выше бета, тем выше будет ожидаемый доход в соответствии с формулой CAPM.

Пример 3

Теперь мы увидим проблему приложения ожидаемого возврата. Мы можем рассчитать чистую приведенную стоимость, используя ожидаемую доходность или уровень препятствий из формулы CAPM в качестве дисконтированной ставки, чтобы оценить чистую приведенную стоимость инвестиций

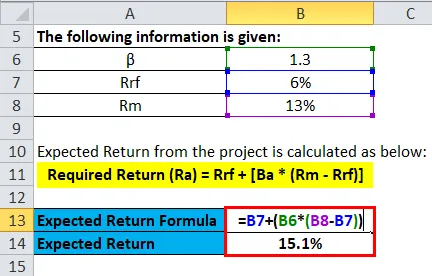

Предоставляется следующая информация:

- β = 1, 3

- Rrf = 6%

- Rm = 13%

Таким образом, уровень препятствий или ожидаемый доход от проекта рассчитывается следующим образом:

- Требуемый доход (Ra) = Rrf + (Ba * (Rm - Rrf))

- Ra = 6% + 1, 3 * (13% - 6%)

- Ra = 6% + 9, 1%

- Ra = 15, 1%

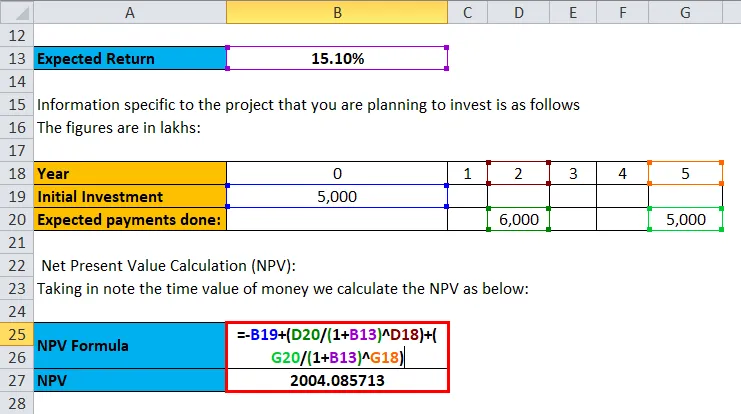

Информация, относящаяся к проекту, который вы планируете инвестировать, следующая. Цифры в лаках:

- Начальные инвестиции = ₹ 5000

- Ожидаемые платежи: ₹ 6000 за 2 года, 2 5000 за 5 года

Расчет чистой приведенной стоимости (NPV): принимая во внимание стоимость денег во времени, мы рассчитываем NPV, как показано ниже:

Npv = - начальные инвестиции + суммирование (стоимость инвестиций / (1+ ставка) количество лет)

Таким образом, первоначальные инвестиции составляют 5000, а затем 6000 инвестируются во второй год и 5000 в 5-й год. просто введите значения, чтобы получить результаты

- NPV = -5, 000 + (6000 / 1, 151 2) + (5000 / 1, 151 5)

- NPV = ₹ 2004.085713

Таким образом, чистая стоимость выполненных инвестиций составляет .08 2004.085713.

Допущения формулы CAPM

- Инвесторы проводят диверсификацию по ряду инвестиций, поэтому они устраняют несистематический риск.

- Инвесторы могут одалживать и занимать любые суммы по безрисковой ставке.

- CAPM считает рынок идеальным и не включает налогообложение или какие-либо транзакционные издержки на счете.

- Предположим, что вся информация доступна всем инвесторам одновременно.

- Каждый инвестор против подверженности риску.

Ограничения

Ограничение этой формулы CAPM - чем выше риск актива, тем выше ожидаемая доходность, которая всегда не соответствует действительности.

CAPM Formula Calculator

Вы можете использовать следующий калькулятор CAPM

| Rrf (%) | |

| Ba | |

| Rm (%) | |

| Ra | |

| Ra = Rrf + (Ba X (Rm - Rrf)) |

| 0 + (0 X (0 - 0)) = 0 |

Формула CAPM в Excel (с шаблоном Excel)

Здесь мы сделаем тот же пример формулы CAPM в Excel. Это очень легко и просто. Вам необходимо предоставить три входа: безрисковую ставку, бета-версию инвестиций и ожидаемый доход на рынке.

Вы можете легко рассчитать CAPM с помощью формулы в предоставленном шаблоне.

Ожидаемый доход может быть рассчитан, как показано ниже:

Мы можем рассчитать ожидаемую доходность каждой акции по формуле CAPM.

Ожидаемый доход от проекта рассчитывается следующим образом:

Чистая стоимость инвестиций рассчитывается как:

Рекомендуемые статьи

Это было руководство к формуле CAPM. Здесь мы обсуждаем его использование вместе с практическими примерами. Мы также предоставляем вам калькулятор CAPM с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше -

- Формула для соотношения долга

- Руководство по налоговой эквивалентной формуле доходности

- Примеры формулы цены к доходу

- Рентабельность средних активов Формула