Формула ликвидационной стоимости (содержание)

- Формула ликвидационной стоимости

- Примеры формулы ликвидационной стоимости (с шаблоном Excel)

- Калькулятор формулы спасательной ценности

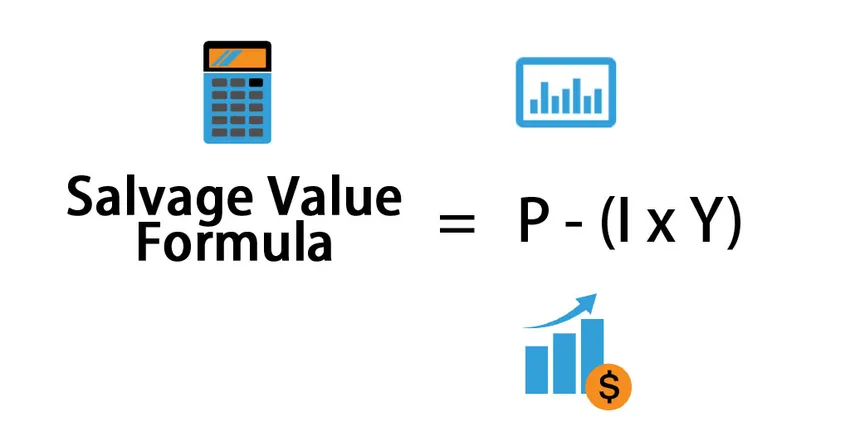

Формула ликвидационной стоимости

Ценность конкретного оборудования (любого производственного оборудования, машиностроительного оборудования, транспортных средств и т. Д.) После его эффективного срока службы известна как ликвидационная стоимость. Другими словами, когда амортизация в течение срока полезного использования машины вычитается из стоимости машин, мы получаем ликвидационную стоимость.

Формула для ликвидационной стоимости -

S = P – (I * Y)

Где,

- S = ликвидационная стоимость

- P = первоначальная цена

- Я = Амортизация

- Y = количество лет

Примеры формулы ликвидационной стоимости (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять расчет формулы ликвидационной стоимости.

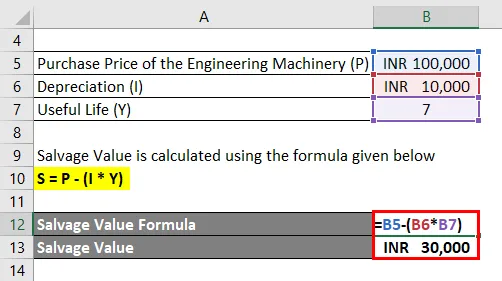

Вы можете скачать этот шаблон стоимости утилизации здесь - шаблон стоимости утилизацииФормула ликвидационной стоимости - пример № 1

Инженерная техника стоимостью 100 000 рупий имеет срок полезного использования 7 лет. Сумма амортизации составляет 10000 рупий в год. Рассчитайте ликвидационную стоимость машины через 7 лет.

Решение:

Ликвидационная стоимость рассчитывается по формуле, приведенной ниже

S = P - (I * Y)

- Ликвидационная стоимость = 100 000 рупий - (10 000 рупий * 7)

- Ликвидационная стоимость = 100 000 - 70 000 рупий

- Ликвидационная стоимость = 30 000 рупий

Таким образом, ликвидационная стоимость оборудования после его эффективного использования составляет 30 000 рупий .

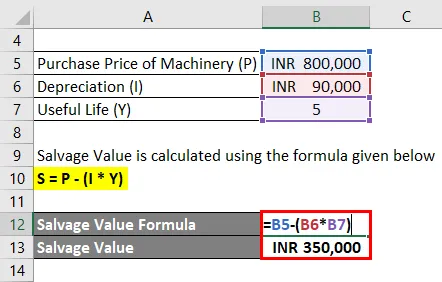

Формула ликвидационной стоимости - пример № 2

Proctor & Gamble установил оборудование стоимостью 800 000 рупий и имеет срок полезного использования 5 лет. Сумма амортизации составляет 90 000 рупий в год. Рассчитайте ликвидационную стоимость машины через 5 лет.

Решение:

Ликвидационная стоимость рассчитывается по формуле, приведенной ниже

S = P - (I * Y)

- Ликвидационная стоимость = 800 000 рупий - (90 000 рупий * 5)

- Ликвидационная стоимость = 800 000 рупий - 4 500 000

- Ликвидационная стоимость = 350 000 рупий

Таким образом, ликвидационная стоимость оборудования после его эффективного использования составляет 350 000 рупий .

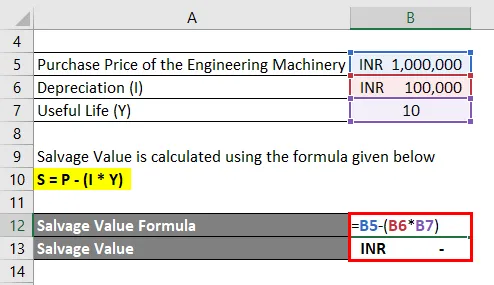

Формула ликвидационной стоимости - пример № 3

Установленная BHEL Limited машиностроительная техника стоимостью 1 000 000 индийских рупий имеет срок полезного использования 10 лет. Сумма амортизации составляет 100 000 рупий в год. Рассчитайте ликвидационную стоимость оборудования через 10 лет.

Решение:

Ликвидационная стоимость рассчитывается по формуле, приведенной ниже

S = P - (I * Y)

- Ликвидационная стоимость = 1 000 000 индийских рупий - (100 000 * 10 индийских рупий)

- Ликвидационная стоимость = 1 000 000 - 10 000 000 индийских рупий

- Ликвидационная стоимость = INR ноль

Следовательно, ликвидационная стоимость оборудования после его эффективного срока службы равна нулю .

объяснение

Ликвидационная стоимость на самом деле пытается захватить оставшийся лом конкретной машины после ее полезного использования. Большую часть времени Компании покупают новую технику после завершения эффективного срока эксплуатации и продают старую машину на основе стоимости ее лома. Опять же, амортизация, которая была обеспечена в течение эффективного срока службы оборудования (в денежном выражении), фактически вращается внутри оборотного капитала компании. Стоимость и установка нового оборудования поступают с банковского баланса компании.

Формула ликвидационной стоимости требует информацию, такую как цена покупки оборудования, сумма амортизации, способ амортизации, ожидаемый срок службы оборудования и т. Д., Чтобы получить фактическую стоимость лома или сумму утилизации оборудования. Иногда из-за более высокого, чем ожидалось, уровня эффективности, машина имеет тенденцию работать бесперебойно, несмотря на завершение срока эксплуатации, ожидаемого.

Амортизация рассчитывается в денежном выражении. Из-за регулярного износа оборудования уровень эффективности снижается, а производительность снижается с течением времени. Таким образом, чтобы отразить это в Финансовой отчетности предприятия, Амортизация учитывается как расход и рассчитывается в денежном выражении. Есть два типа методов амортизации, которые используются в финансах. Это «Прямая амортизация» и «Метод амортизации с уменьшающимся балансом». В Прямой амортизации используется фиксированная сумма амортизации, в то время как в Снижающемся балансе применяется фиксированная ставка, и сумма амортизации уменьшается вместе с изменением значения начального баланса оборудования.

Таким образом, после вычета амортизации в течение ожидаемых лет оставшаяся сумма рассматривается как «ликвидационная сумма», и на языке финансов считается, что эксплуатационная мощность машины закончена, а стоимость частей доступна только для продажа.

Актуальность и использование формулы ликвидационной стоимости

- Большая часть бизнеса (в основном производство) зависит от машин, а их бизнес сильно зависит от производительности существующих машин. Характер, качество, эффективность их продукции сильно зависит от способа производства продукции. Таким образом, все вышеперечисленные критерии должны быть выполнены, чтобы сделать продукт экономически эффективным и эффективным как с точки зрения потребителя, так и производителя. Таким образом, чтобы оставаться в соревновании, для машины требуется более высокая эффективность.

- Перед покупкой машины любой производитель готовит свой бюджет, который включает в себя эффективный срок службы, количество единиц, которые он может произвести, срок службы, затраты на установку, стоимость замены и т. Д. Отслеживание эффективности машины необходимо для отслеживания производительности машина, и это будет по сравнению с ожидаемой производительностью.

- Стоимость лома также важна при продаже оборудования, которое определяет продажную цену, так как сумма повторно используется для покупки нового оборудования. Тем не менее, стоимость лома может быть барометром стоимости при перепродаже, а цена продажи определяется покупателем. Это также зависит от спроса и предложения конкретной машины на открытом рынке. Иногда более высокая цена может быть получена при более высоком спросе и меньшем предложении этого конкретного оборудования.

- Иногда производитель использует машину дольше, чем ожидаемый срок службы машины, когда уровень эффективности машины не поврежден, и руководство считает, что продукция, произведенная на машине, все еще пригодна для конкуренции, а метод производства по-прежнему актуален. и наоборот. В некоторых случаях машина начинает работать до ожидаемого срока службы, поэтому в таких ситуациях ликвидационная стоимость становится равной нулю.

Калькулятор формулы спасательной ценности

Вы можете использовать следующий калькулятор

| п | |

| я | |

| Y | |

| Формула ликвидационной стоимости = | |

| Формула ликвидационной стоимости = | P - (I * Y) |

| знак равно | 0 - (0 * 0) |

| знак равно | 0 |

Рекомендуемые статьи

Это было руководство для формулы спасательной ценности. Здесь мы обсудим, как рассчитать ликвидационную стоимость вместе с практическими примерами. Мы также предоставляем калькулятор Salvage Value с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше -

- Руководство по формуле снижения относительного риска

- Примеры формулы отклонения портфеля

- Как рассчитать коэффициент платежеспособности по формуле?

- Формула для номинальной процентной ставки