Разница между кредитом и ипотекой

Кредит и ипотека часто используются взаимозаменяемо в банковском мире. Что касается непрофессионала, это одно и то же, и, как правило, люди находят, что они похожи на те, которые они встречают в любой кредитной сделке. В этой статье «Кредит против ипотеки» мы попытаемся понять ключевые различия между ипотекой и займом, а также то, как они отличаются друг от друга по своей природе, типу и работе.

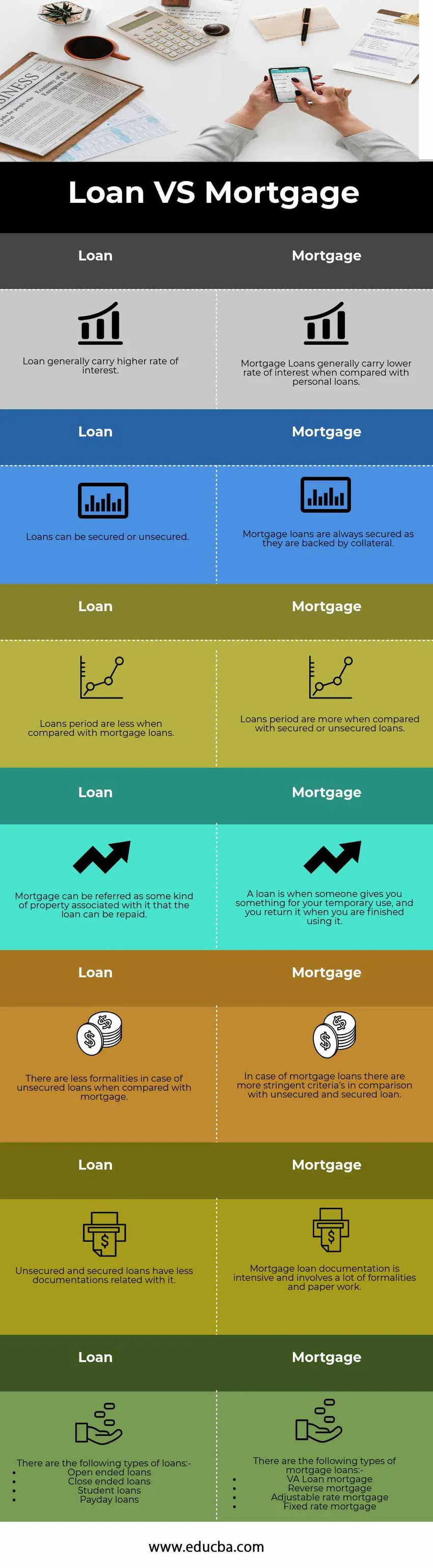

Сравнение лицом к лицу между займом и ипотекой (инфографика)

Ниже приводится топ-7 различий между кредитом и ипотекой

Ключевые различия между кредитом и ипотекой

Оба кредита против ипотеки являются популярным выбором на рынке; давайте обсудим некоторые основные различия между займом и ипотекой

- Кредит похож на отношения между кредитором и заемщиком. Кредитор также известен как кредитор, а заемщик называется должником. Деньги, которые были даны заемщику, известны как ссуда, и заемщик становится должником банка. С другой стороны, ипотека в значительной степени связана с жилищными кредитами, когда собственность хранится в качестве залога, а владелец недвижимости собирает деньги на строительство дома, или собственность называется ипотечной ссудой, обеспеченной ссудой, поскольку они поддерживаются определенный залог

- По ипотечным кредитам, кредит является обеспеченным, и вероятность дефолта является сравнительно низкой по сравнению с другими кредитами, так как отношение кредита к стоимости, являющееся критическим критерием в ипотечных кредитах, ниже, чем выше отношение кредита к стоимости, тем выше риск кредитор. Ипотечные кредиты, как правило, имеют стоимость имущества в два раза, которая устанавливается в качестве отраслевого ориентира. Ипотечные кредиты обычно имеют фиксированный график погашения и имеют низкий риск дефолта по сравнению с другими кредитами и авансами

- Основное различие между Кредитом и Ипотекой заключается в том, что ипотечный кредит всегда является безопасным и имеет обязательные платежи, тогда как с другой стороны, кредиты являются гибкими по своему характеру и часто необеспеченными по своему характеру.

- Ипотечные кредиты приобретаются путем сохранения имущества, стоимость которого превышает сумму кредита, который индивид рассчитывает получить для своих нужд. В случае ипотечных кредитов, если есть какой-либо дефолт по основной сумме или выплате процентов, банки или финансовое учреждение могут забрать имущество у вас и продать его на открытом рынке, чтобы вернуть сумму денег, оставшуюся для выплаты, или постараюсь продать недвижимость по справедливой стоимости

- Ипотечные кредиты, как правило, доступны на рынке на более длительный срок, который обычно составляет более десяти лет или может длиться до 15 лет. Кроме того, поскольку эти кредиты полностью обеспечены собственностью, они обычно имеют более низкую процентную ставку по сравнению с личным кредитом или необеспеченным кредитом. С другой стороны, обычные кредиты имеют более короткий срок владения и могут быть гибкими по своему характеру, также в некоторых случаях, если человек берет необеспеченный кредит или любой кредит у родственника или друга, тогда в этом случае основная сумма должна быть погашена, тогда как В таких случаях уплата процентов не производится. Характер и срок действия ссуды зависят от конкретной ситуации, которая также зависит от конечной цели ссуды или от того, куда будут направлены средства

Сравнительная таблица займа и ипотеки

Ниже приведено 7 лучших сравнений между Кредитом и Ипотекой

|

ссуда |

Ипотечный кредит |

| Кредит обычно имеет более высокую процентную ставку. | Ипотечные кредиты, как правило, имеют более низкую процентную ставку по сравнению с личными кредитами. |

| Кредиты могут быть обеспеченными или необеспеченными. | Ипотечные кредиты всегда обеспечены, поскольку они обеспечены залогом. |

| Срок кредитования меньше по сравнению с ипотечным кредитом. | Срок кредитования больше по сравнению с обеспеченными или необеспеченными кредитами. |

| Ипотека может быть отнесена к какому-либо виду имущества, связанного с ним, который может быть погашен. | Кредит - это когда кто-то дает вам что-то для вашего временного использования, а вы возвращаете его, когда закончите его использовать. |

| В случае необеспеченных кредитов меньше формальностей по сравнению с ипотекой. | В случае ипотечных кредитов существуют более строгие критерии по сравнению с необеспеченным и обеспеченным кредитом. |

| Необеспеченные и обеспеченные кредиты имеют меньше документации, связанной с этим. | Документация по ипотечным кредитам является интенсивной и включает много формальностей и оформление документов. |

Существуют следующие виды кредитов: -

| Существуют следующие виды ипотечных кредитов: -

|

Вывод - Кредит против Ипотеки

Кредитование - это то, что движет банковской индустрией, и именно так банки помогают экономике и правительству в создании активов, а увеличение денежной массы в экономике в свою очередь увеличивает покупательную способность клиентов. Тем не менее, физические лица, пользующиеся кредитами от банков и финансовых учреждений, должны быть осторожны при погашении того же, что влияет на кредитный рейтинг заемщика, а также на его кредитоспособность.

Рекомендуемые статьи

Это было руководство к разнице между кредитом и ипотекой. Здесь мы также обсудим ключевые отличия между кредитом и ипотекой с помощью инфографики и сравнительной таблицы. Вы также можете взглянуть на следующие статьи, чтобы узнать больше.

- Сравнение олигополии и монополии

- Как сравнить ответственность и расходы?

- Покупка активов против покупки акций | Основные отличия

- Разница между дневной торговлей и свинговой торговлей