Формула конечного инвентаря (оглавление)

- Формула инвентаризации

- Примеры конечной формулы инвентаризации (с шаблоном Excel)

- Калькулятор формулы инвентаризации

Формула инвентаризации

Конечные запасы - это остаток на счете запасов в конце отчетного периода, который отражает остаток после покупки дополнительных запасов вместе с продажей готовых запасов в течение периода. Формула для завершения запасов складывается из сложения запасов в начале года с запасами, приобретенными в течение года, и вычета стоимости проданных товаров, понесенных в процессе производства. Математически, окончание формулы запаса может быть выражено как ниже,

Ending Inventory = Beginning Inventory + Inventory Purchased During the Year – Cost of Goods Sold

Примеры конечной формулы инвентаризации (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять расчет формулы Конечный инвентарь.

Вы можете скачать этот шаблон Excel для конечной инвентарной формулы здесь - Шаблон Excel для конечной инвентарной формулыФормула конечного инвентаря - пример № 1

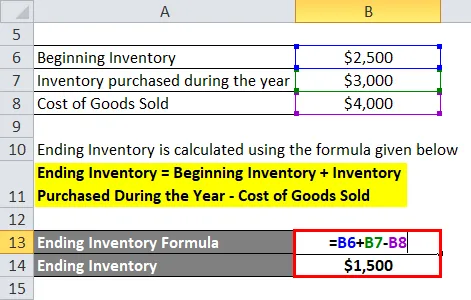

Давайте возьмем пример производственной компании ABC Ltd, где запасы в начале года составляли 2500 долларов, дополнительные запасы, приобретенные в течение года, составляли 3000 долларов, а стоимость проданных товаров, потребляемых при изготовлении продукта, составляла 4000 долларов. Рассчитать конечный запас компании.

Решение:

Конечный запас рассчитывается по формуле, приведенной ниже

Конечный запас = Начальный запас + Запас, приобретенный в течение года - Стоимость проданных товаров

- Конечный инвентарь = 2500 долларов США + 3000 долларов США - 4000 долларов США

- Конечный инвентарь = 1500 долларов

Таким образом, ABC Ltd имеет запас на 1 500 долларов США на конец года.

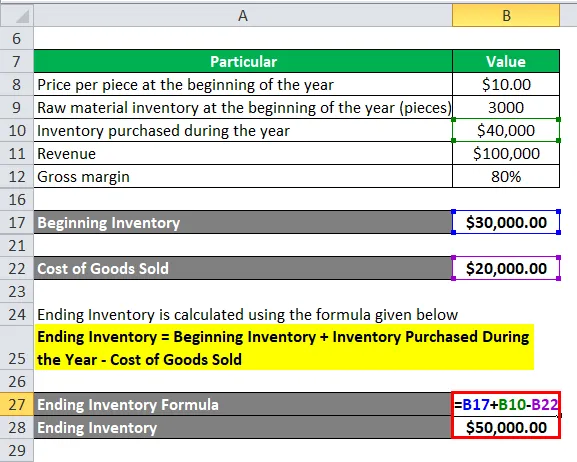

Формула конечного инвентаря - пример № 2

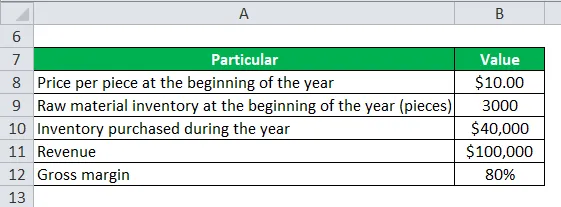

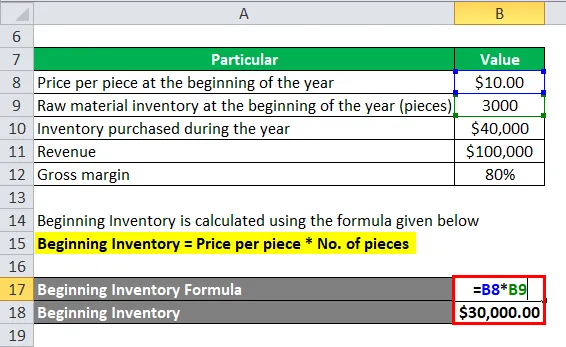

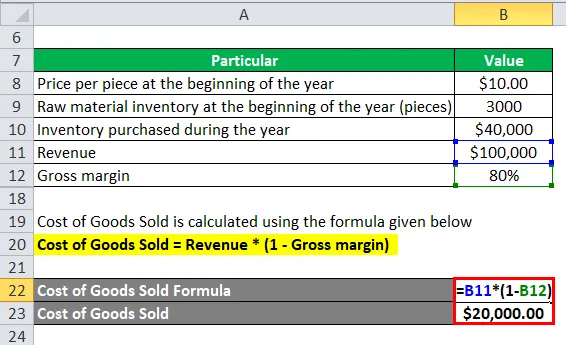

Давайте возьмем пример другой производственной компании XYZ Ltd.. Выручка компании составила 100 000 долларов США, а валовая прибыль - 80%. Компания имела запас сырья в 3000 штук на начало года по цене 10 долларов за штуку и приобрела дополнительные запасы на 40 000 долларов в течение года. Рассчитать конечный запас компании.

Решение:

Начальный запас рассчитывается по формуле, приведенной ниже

Начальный запас = Цена за штуку * Количество штук

- Начальный запас = $ 10 * 3000

- Начальный запас = 30 000 долларов

Стоимость проданного товара рассчитывается по формуле, приведенной ниже

Стоимость проданных товаров = выручка * (1 - валовая прибыль)

- Стоимость проданных товаров = $ 100 000 * (1 - 80%)

- Стоимость проданных товаров = $ 20 000

Конечный запас рассчитывается по формуле, приведенной ниже

Конечный запас = Начальный запас + Запас, приобретенный в течение года - Стоимость проданных товаров

- Конечный инвентарь = 30, 00 $ + 40 000 - 20 000 $

- Конечный инвентарь = 50 000 долларов

Таким образом, XYZ Ltd имеет запас на 50 000 долларов на конец года.

объяснение

Формула для завершения инвентаризации может быть просто рассчитана с помощью следующих четырех шагов:

Шаг 1: Во-первых, определите инвентаризацию компании на начало года из складской книги и подтвердите в бухгалтерии. Он будет состоять из готовой, полуфабрикатной и сырьевой базы.

Шаг 2: Затем выясните, какие запасы были приобретены в течение года в отделе закупок компании. Это будет в основном инвентаризация сырья.

Шаг 3: Далее выясните стоимость товаров, проданных за год из производственного отдела компании. Это будет полуфабрикат и инвентаризация сырья.

Шаг 4: Наконец, инвентаризацию в конце отчетного периода можно получить, добавив инвентаризацию в начале года к инвентарным запасам, приобретенным в течение года, и вычтя стоимость проданных товаров, как показано ниже.

Конечный запас = Начальный запас + Запас, приобретенный в течение года - Стоимость проданных товаров

Актуальность и использование конечной инвентарной формулы

Очень важно понимать формулу окончания запасов, поскольку она включает стоимость всех продуктов, которые были произведены и в настоящее время доступны для продажи на конец отчетного периода. Конечный запас также включает сырье и другие незавершенные работы, которые в конечном итоге будут преобразованы в конечную продукцию. Проще говоря, запас на конец отчетного периода, который хранился либо на складе, либо в других единицах хранения, известен как конечный запас и включает сырье, частично произведенные продукты и готовые продукты, которые готовы к продаже.

Есть много компаний и фирм, которые считают, что необходимо проводить физический учет запасов в конце отчетного периода, чтобы проверить, соответствует ли инвентарь, зарегистрированный в автоматизированных системах, инвентарю, хранящемуся в единице хранения. Аудиторы иногда требуют такого типа проверки. Если в подсчете фактического запаса и того, что имеется в автоматизированной системе, имеются огромные различия, то может возникнуть проблема с усадкой и т. Д. С другой стороны, если конечный баланс запаса занижен, то в результате Чистая прибыль за тот же период также может быть занижена. С точки зрения производителя, расчет конечного запаса играет важную роль в определении того, выполнила ли компания свой бюджет, и в случае, если возникнет какая-то проблема неэффективности производства, это следует рассмотреть для дальнейшего изучения.

Если конечный запас больше начального запаса, то можно сделать вывод, что продано товаров меньшей стоимости, чем было приобретено в течение периода, или просто говоря, что текущее производство использовало сырье ниже, чем было приобретено в текущем году, что приводит к дополнение к существующему инвентарю. С другой стороны, если конечный запас ниже начального запаса, то можно сделать вывод, что он продал больше продукции, чем было приобретено в течение периода, или, другими словами, текущее производство использовало существующий запас сверх сырья. материальная покупка в текущем году.

Калькулятор формулы инвентаризации

Вы можете использовать следующий калькулятор конечного инвентаря.

| Начиная опись | |

| Запасы, приобретенные в течение года | |

| Стоимость проданных товаров | |

| Формула конечного инвентаря = | |

| Формула конечного запаса = (Начальный запас + Запас, приобретенный в течение года) - Стоимость проданных товаров |

| (0 + 0) - 0 = 0 |

Рекомендуемые статьи

Это было руководство к окончанию формулы инвентаризации. Здесь мы обсуждаем, как рассчитать конечный инвентарь вместе с практическими примерами. Мы также предоставляем Ending Inventory Calculator с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше -

- Формула для коэффициента Шарпа

- Рассчитать амортизацию по прямой линии

- Калькулятор для формулы переменной стоимости

- Руководство по стоимости капитала формулы