Введение в нескорректированный пробный баланс

Нескорректированный пробный баланс - это список всех сальдо главной книги без внесения каких-либо корректировочных записей. Он используется как новичок для внесения корректировочных записей и анализа финансовой отчетности. Это помогает подтвердить, что все дебеты равны кредитам, а также выявить ошибки, если таковые имеются. Все корректировки, связанные с начислениями, производятся для получения корректированного пробного баланса.

Формат пробного баланса

В нескорректированном пробном балансе есть три столбца: первый - это имя счета, второй - дебет, а третий - кредит. Счета перечислены в общем порядке в балансовом отчете и отчете о прибылях и убытках, то есть активы и обязательства идут до учета доходов и расходов. Активы и расходы отражаются на дебетовой стороне, а также пассивы и доходы - на кредитной.

Шаги по подготовке нескорректированного пробного баланса

- Балансы со всех счетов легера берутся, и формат пробного баланса должен быть подготовлен.

- Зарегистрируйте счета и запишите остатки в соответствующих столбцах дебет и кредит.

- Рассчитать общий баланс дебетовой и кредитной стороны

- Если сумма обеих сторон одинакова, пробный баланс математически корректен. В случае, если то же самое не подсчитано, найдите ошибки и причины и исправьте то же самое.

Пример нескорректированного пробного баланса

Пример нескорректированного пробного баланса:

Пример № 1

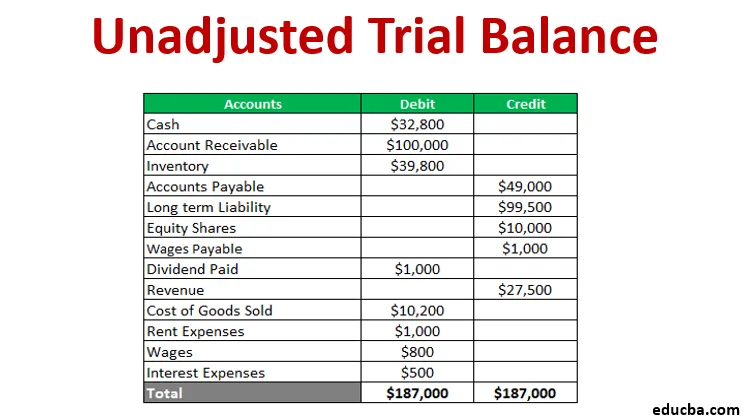

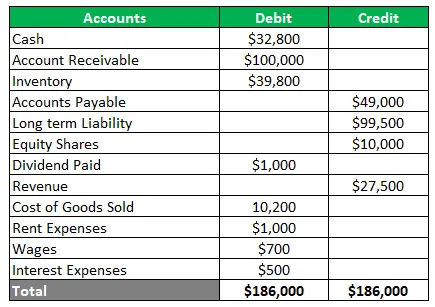

Компания, торгующая металлами, хочет подготовить пробный баланс из приведенных ниже бухгалтерских балансов - 32 800 долл. США, дебиторская задолженность 100 000 долл. США, запасы 39 800 долл. США, кредиторская задолженность 49 000 долл. США, долгосрочное обязательство 99 000 долл. США, долевые акции в размере 10 000 долл. США, дивиденды в размере 1000 долл. США, доход в размере 27 500 долл. США, стоимость проданных товаров. 10 200 долл. США, расходы по аренде 1000 долл. США, заработная плата 700 долл. США и процентные расходы 500 долл. США. Кроме того, заработная плата за один месяц в размере 100 долларов США не предусмотрена на счете ГК. Подготовьте пробный баланс до и после корректировки.

Решение Нескорректированный пробный баланс как

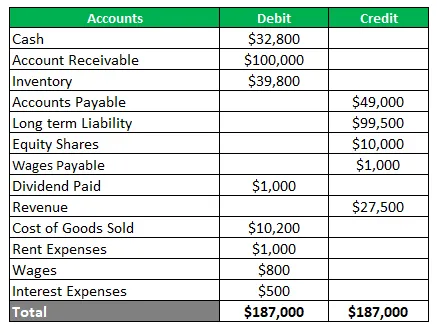

Теперь корректирующая запись для начисления заработной платы за один месяц будет принята. Это увеличит расходы на заработную плату и создаст новое обязательство по выплате заработной платы. Скорректированный пробный баланс будет

Использование пробного баланса

У баланса следа есть многократное использование в зависимости от требований конечного пользователя. Немногие из них проиллюстрированы ниже:

- Обеспечивает основу для внесения корректировок

- Помогает в аудите, предоставляя контрольный журнал

- Определяет достоверность транзакций

- Это также помогает руководству контролировать бизнес-операции.

преимущества

Преимущества подготовки нескорректированного пробного баланса указаны ниже:

- Это гарантирует, что дебеты равны кредитам

- Это помогает в выявлении ошибок журналирования или публикации

- Это помогает в поиске ошибок в главной книге

- Это обеспечивает основу для подготовки финансовой отчетности

- Предоставляет сводку балансов в одном месте

- Это также помогает в проверке математической точности счетов

Недостатки

Есть также несколько ограничений нескорректированного пробного баланса, которые приведены ниже:

- Это не подтверждает, что все транзакции записаны в книгах

- Все еще есть вероятность ошибок, даже если столбцы пробного баланса соответствуют

- Не удается найти отсутствующую запись из журнала или книги

- Не может установить ошибку при прохождении исходной записи

- Есть вероятность смещения ошибок

- Ошибка комиссии или упущения не может быть установлена

- Это не подтверждает принципиальную ошибку

- Не может найти ошибку входа реверсирования

Вывод

- Несогласованный пробный баланс имеет решающее значение для составления финансовой отчетности и помогает в выявлении ошибок, чтобы можно было принять корректирующие меры.

- Это лист сальдо бухгалтерской книги со столбцами кредита и дебета для проверки математической точности.

- Это гарантирует, что нет математической ошибки, но может быть ошибка учета

Рекомендуемые статьи

Это руководство по нескорректированному пробному балансу. Здесь мы обсуждаем Форманту, Использование, пример, преимущества и недостатки Пробного Баланса. Вы также можете просмотреть наши другие предлагаемые статьи, чтобы узнать больше -

- Примеры финансовой отчетности

- Коэффициент кассового резерва

- Пример эластичности спроса

- Пример отчета о сохраненной прибыли

- Типы и примеры специального журнала

- Полное руководство по формуле эластичности спроса