Разница между затратами и расходами

Затраты могут быть определены как деньги, уплаченные или потраченные на приобретение актива. Это в основном разовый платеж, который капитализируется и отражается в балансе. Сумма, потраченная на покупку таких активов, которые необходимы бизнесу для получения будущих выгод. Расходы звучат аналогично расходам. Расход - это сумма денег, которую нужно потратить особенно регулярно, чтобы заплатить за что-то. Расходы - это текущие платежи, такие как аренда, амортизация, заработная плата и маркетинг. Он расходуется ежемесячно / ежеквартально / ежегодно и отражается в отчете о прибылях и убытках, что влияет на прибыльность и рентабельность.

Расходы

Стоимость - это сумма, которую нужно заплатить или потратить на покупку товаров или услуг. Стоимость может быть конкретной, например: «Какова стоимость этого мотоцикла?» Или это может быть штраф, например «Учитывайте стоимость пропуска мероприятия». Рассмотрим пример. Предположим, что Tata Motors Ltd. производит автомобили и нуждается в покупке некоторых новых машин для изготовления металла, чтобы сформировать внешнюю часть автомобиля. Когда компания покупает машины, цена, которую Tata Motors платит или обещает заплатить, является себестоимостью.

Расходы

Балансовая стоимость учитывается как расход в отчете о прибылях и убытках, руководствуясь принципом сопоставления, т.е. расходы должны признаваться пропорционально в течение того же периода, когда они используются для получения дохода. Например, приобретенный вами автомобиль стоимостью 20 000 долл. В конечном итоге будет списан за счет амортизации в течение нескольких лет. Таким образом, здесь первоначальная сумма, которую вы потратили на покупку автомобиля, - это стоимость, а амортизация, которая произойдет в течение следующих нескольких лет, - это расходы на обработку этого автомобиля. Другим примером стоимости является страховая предоплата в размере 1200 долл. США на следующие 12 месяцев, которая будет учитываться в балансе в качестве расходов будущих периодов (текущий актив). Теперь предоплаченный страховой платеж должен быть поровну разделен на 12 месяцев по 100 долларов в месяц как страховые расходы, и это еще один пример расходов.

Инфографика расходов против расходов

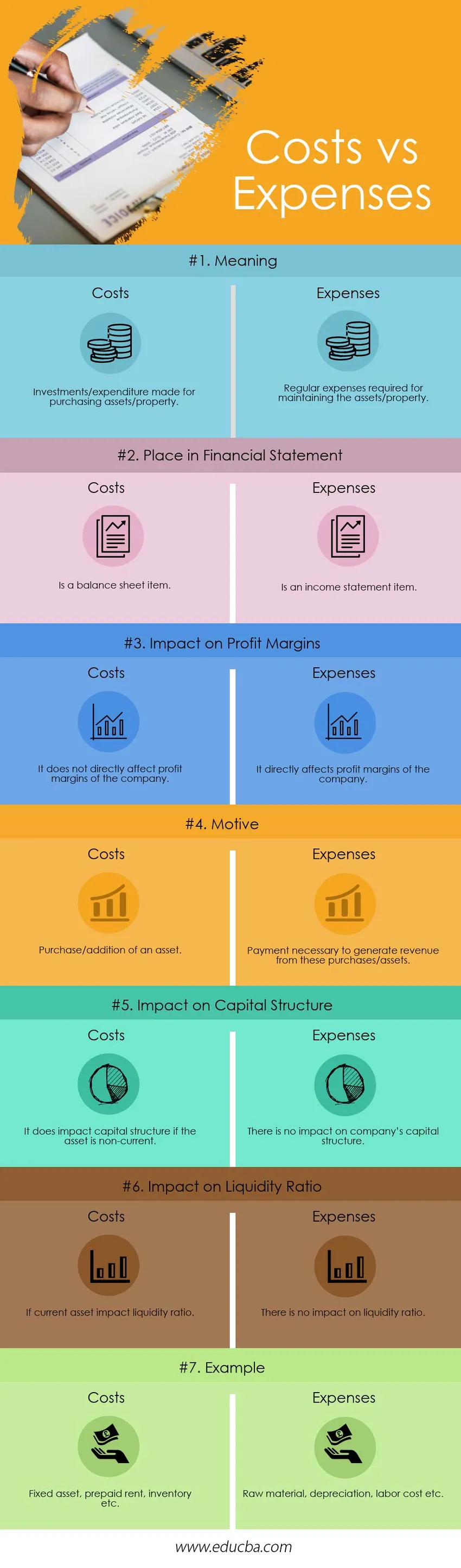

Ниже приводится топ-7 различий между затратами и расходами:

Ключевые различия Затраты против расходов

Обе затраты против расходов являются популярным выбором на рынке; Давайте обсудим некоторые из основных различий между расходами и расходами:

- Стоимость является единовременным платежом, в то время как расходы происходят регулярно.

- Согласно принципу сопоставления, затраты отражаются как расходы в отчете о прибылях и убытках компании, но регулярные расходы / платежи никогда не могут быть признаны как расходы.

- Для будущих выгод компания инвестирует в покупку активов / имущества и несет расходы; Тем не менее, расходы необходимы для поддержания этих активов / имущества.

- Стоимость - это статья баланса, а расходы - статья отчета о прибылях и убытках.

Расходы против расходов - Сравнительная таблица

Давайте посмотрим на Сравнение затрат с расходами:

| Основа сравнения затрат с расходами | Расходы | Расходы |

| Смысл | Инвестиции / расходы на приобретение активов / имущества. | Регулярные расходы, необходимые для содержания активов / имущества. |

| Место в финансовой отчетности | Является ли статья баланса. | Является ли отчет о прибылях и убытках. |

| Влияние на прибыль | Это напрямую не влияет на размер прибыли компании. | Это напрямую влияет на размер прибыли компании. |

| движущий | Покупка / добавление актива. | Оплата необходима для получения дохода от этих покупок / активов. |

| Влияние на структуру капитала | Это влияет на структуру капитала, если актив является внеоборотным. | Это не влияет на структуру капитала компании. |

| Влияние на коэффициент ликвидности | Если текущий актив влияет на коэффициент ликвидности. | Не влияет на коэффициент ликвидности. |

| пример | Основные средства, предоплата аренды, инвентарь и т. Д. | Сырье, амортизация, стоимость рабочей силы и т. Д. |

Вывод

Для ведения любого бизнеса очень важно понимание затрат по сравнению с расходами. Во время ведения бизнеса вам необходимо приобрести / приобрести активы и потратить определенную сумму на поддержание этого актива для получения дохода. Если вы не получаете значительную сумму выручки от приобретенного актива и расходы на поддержание этого актива высоки, это напрямую повлияет на итоговый рост компании.

Бухгалтер использует термин «стоимость» специально для обозначения материального актива и, еще более конкретно, для амортизируемых активов. Стоимость актива включает в себя стоимость покупки, приобретения, настройки актива и обучения работника его использованию. Например, если компания-производитель приобрела станок, стоимость включает доставку, настройку и обучение.

С другой стороны, в деловом смысле расходы являются статьей коммерческих расходов, взимаемых с выручки за определенный период. Они вычитаются из выручки / справки по валовому доходу при расчете прибылей / убытков. Расходы используются для получения дохода, и они являются налоговыми статьями, что означает уменьшение счета подоходного налога компании. Стоимость не влияет напрямую на налоги, но стоимость актива используется для определения расходов на амортизацию за каждый год, которые являются вычитаемыми расходами бизнеса.

Рекомендуемые статьи

Это было руководство к разнице между расходами и расходами. Здесь мы также обсудим ключевые различия между затратами и расходами с помощью инфографики и сравнительной таблицы. Вы также можете взглянуть на следующие статьи, чтобы узнать больше

- Финансовый учет против управленческого учета

- Счет операций с капиталом и текущий счет - основные отличия

- Вклад маржа против валовой маржи

- Инфляция против процентных ставок

- Отчет о прибылях и убытках