Формула инвентаря (оглавление)

- Инвентаризация Формула

- Примеры формулы инвентаризации (с шаблоном Excel)

- Калькулятор формулы запасов

Инвентаризация Формула

В очень простых сроках инвентаризация - это, в основном, продукты, товары, сырье, которые не используются бизнесом и ожидаются к использованию. Таким образом, в основном, предприятия производят товары для продажи на рынке, а продукты, которые все еще находятся в ведении бизнеса, являются частью инвентаря. Запасы являются частью бухгалтерского баланса компании и относятся к категории текущих активов. Причина в том, что ожидается, что он будет продан в ближайшие месяцы. Инвентаризация может быть готовой продукцией, незавершенным товаром или сырьем. Чтобы обеспечить точность и актуальность записей инвентаризации, предприятия обычно проводят инвентаризацию в конце каждого квартала или года. Любая разница между подсчитанным запасом и запасом в балансе называется «усадкой». Это происходит из-за различных причин, таких как потеря инвентаря, кража инвентаря и т. Д.

Инвентаризационная стоимость имеет большое значение, и ее необходимо тщательно контролировать. Если у компании слишком много запасов, это означает, что компания не может продавать продукты, и это может привести к проблемам с денежным потоком и возможным потерям, потому что запасы устаревают. С другой стороны, если оно очень мало, это означает, что бизнес не может справиться со спросом и может привести к потере клиентов и бизнеса. Еще один ключевой момент, о котором следует помнить, это то, что инвентаризация учитывается по себестоимости, а не по продажной цене.

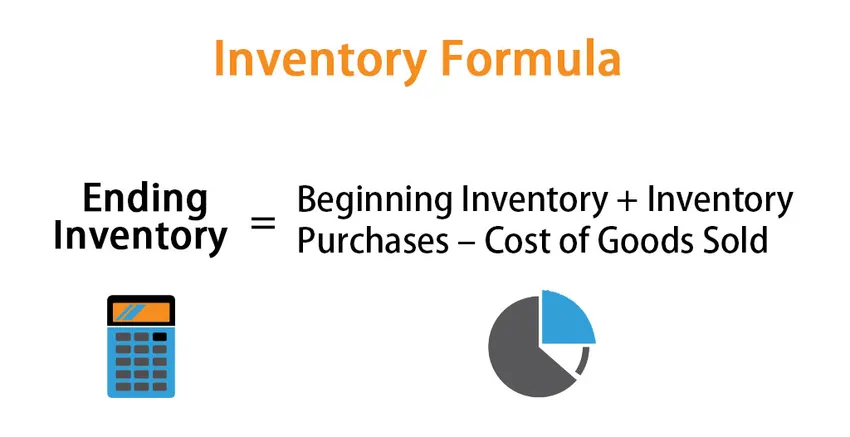

Хотя товарно-материальные запасы являются частью бухгалтерского баланса компании, изменение товарно-материальных запасов рассчитывается с помощью себестоимости проданных товаров, которая является частью отчета о прибылях и убытках компании. Формула для изменения инвентаря дается:

Изменение в инвентаре: Окончание инвентаря - Начало инвентаризации = Инвентаризация закупок - Стоимость проданных товаров

или

Ending Inventory = Beginning Inventory + Inventory Purchases – Cost of Goods Sold

Таким образом, для расчета конечного запаса за период, мы начнем с инвентаря, который в настоящее время указан на балансе компании. Добавьте новые покупки и вычтите стоимость проданных товаров.

Методы расчета конечного запаса

Существует 3 различных способа расчета конечного запаса:

- Метод FIFO (First IN First OUT): В этом методе предметы, которые были куплены первыми, будут продаваться первыми, а оставшиеся предметы будут последними покупками. Таким образом, если рыночная среда является инфляционной, конечная стоимость запасов будет выше, поскольку предметы, которые приобретаются по более высокой цене, являются частью конечных запасов

- LIFO (Last In First Out) Способ: В этом методе элементы, которые закупаются в прошлом будут проданы первым, а остальные элементы будут старые покупки. Таким образом, если рыночная среда является инфляционной, конечная стоимость запасов будет ниже, так как предметы, приобретенные по более низкой цене, являются частью конечных запасов

- Метод средневзвешенной стоимости : В этом методе средняя стоимость единицы рассчитывается путем деления общей стоимости запасов на общее количество единиц, доступных для продажи. Конечный запас затем рассчитывается по средней стоимости за единицу по количеству единиц, доступных на конец периода.

Примеры формулы инвентаризации (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять расчет инвентаря.

Вы можете скачать этот шаблон Excel для формул инвентаризации здесь - Шаблон Excel для формул инвентаризацииФормула инвентаризации - пример № 1

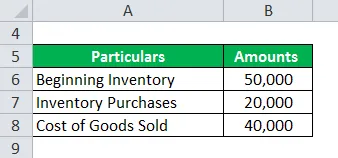

Допустим, компания А имеет начальный складской баланс в 50 000 за июль месяц. В течение оставшегося финансового года компания совершила закупки на сумму 20 000, и за это время в отчете о прибылях и убытках компании себестоимость проданных товаров составляет 40 000. Ниже приведена таблица данных:

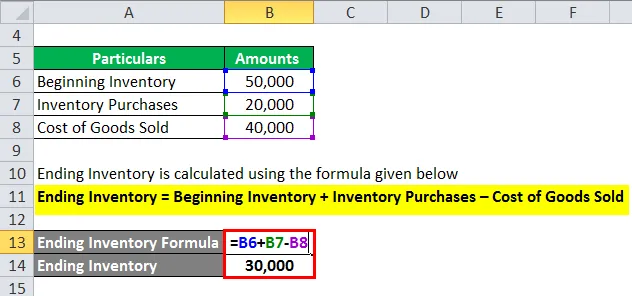

Конечный запас рассчитывается по формуле, приведенной ниже

Конечный запас = Начальный запас + Закупочные запасы - Стоимость проданных товаров

- Конечный запас = 50 000 + 20 000 - 40 000

- Конечный инвентарь = 30000

Формула инвентаризации - пример № 2

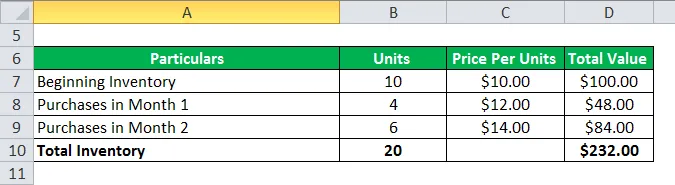

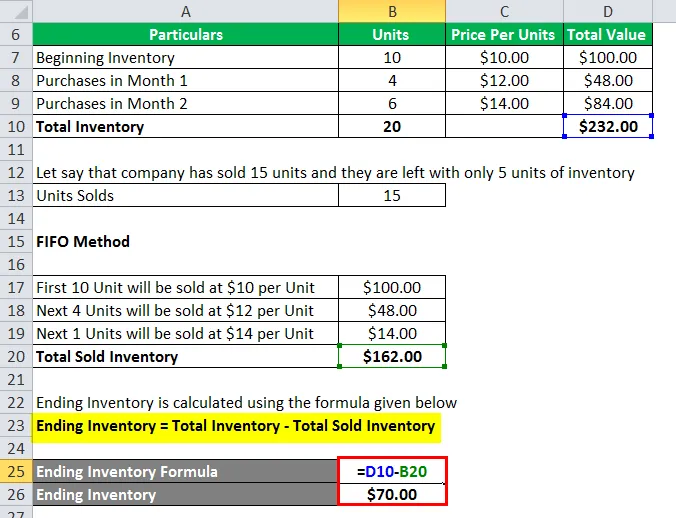

Теперь давайте посмотрим на другой пример, чтобы найти конечные запасы, используя FIFO, LIFO и метод средневзвешенного значения. Давайте возьмем только инфляционную среду на картинке, чтобы понять все три метода

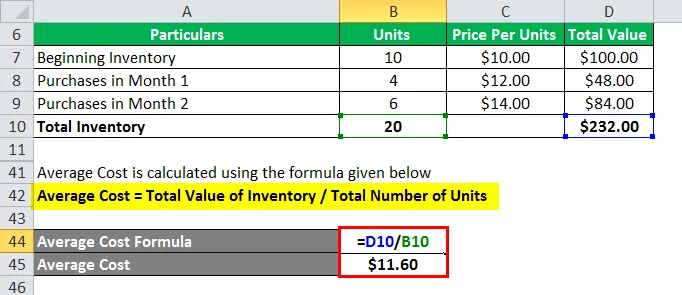

Допустим, у компании XYZ начальный запас составляет 10 единиц при цене за единицу в 10 долларов. Рыночная среда является инфляционной, что означает, что цены на единицу продукции на рынке растут. Компания сделала несколько покупок в 1 и 2 месяце в этой инфляционной среде. Ниже приведена таблица данных:

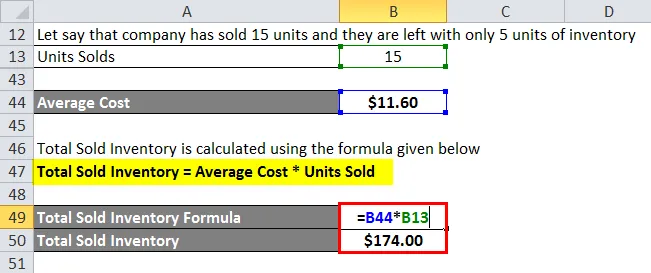

Допустим, что компания продала 15 единиц, и у них осталось всего 5 единиц инвентаря

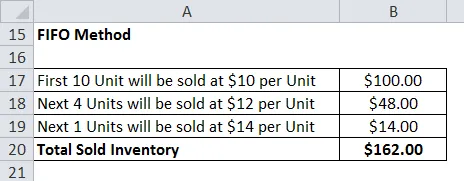

1. Метод FIFO

Конечный запас рассчитывается по формуле, приведенной ниже

Конечный запас = Общий запас - Общий проданный запас

- Конечный инвентарь = $ 232 - $ 162

- Конечный инвентарь = 70 $

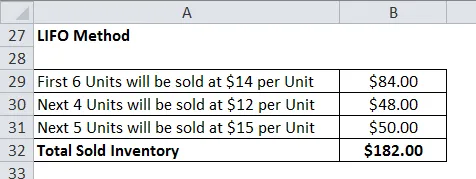

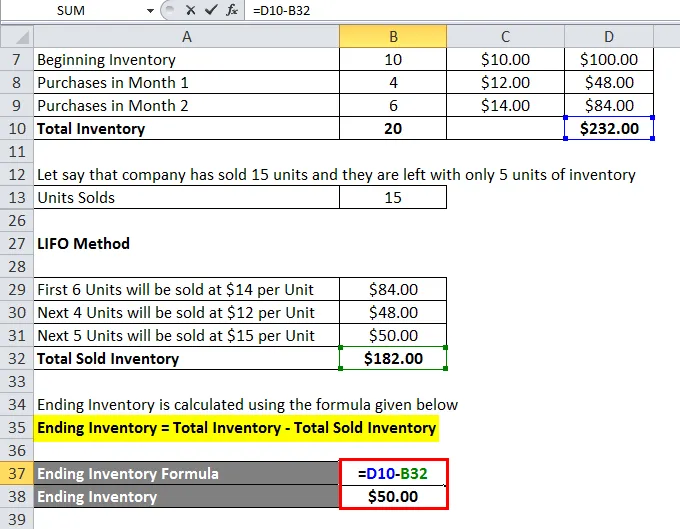

2. Метод LIFO

Конечный запас рассчитывается по формуле, приведенной ниже

Конечный запас = Общий запас - Общий проданный запас

- Конечный инвентарь = $ 232 - $ 182

- Конечный инвентарь = 50 долларов

3. Метод средневзвешенной стоимости

Средняя стоимость рассчитывается по формуле, приведенной ниже

Средняя стоимость = Общая стоимость запасов / Общее количество единиц

- Средняя стоимость = $ 232/20

- Средняя стоимость = 11, 60 $

Общая сумма проданных запасов рассчитывается по формуле, приведенной ниже.

Общая сумма проданных запасов = средняя стоимость * проданных единиц

- Общая сумма проданных запасов = $ 11, 60 * 15

- Всего проданных запасов = 174 $

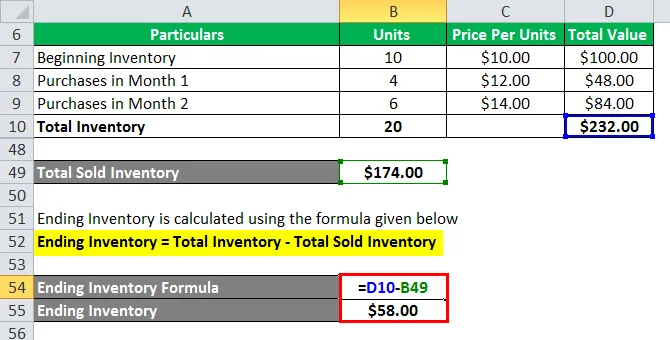

Конечный запас рассчитывается по формуле, приведенной ниже

Конечный запас = Общий запас - Общий проданный запас

- Конечный инвентарь = $ 232 - $ 174

- Конечный инвентарь = 58 $

Объяснение инвентаря

Как объяснено выше, изменение запасов - это, в основном, разница между запасами на конец и на начало периода. Это очень полезно, чтобы проверить, насколько хорошо бизнес управляет своими запасами. Он также используется для составления бюджета и определения будущих потребностей в оборотном капитале. Обычно изменение запасов рассчитывается ежемесячно или ежеквартально. Существует несколько причин, по которым рассчитывается изменение запасов:

- Из приведенной выше формулы мы видим, что мы можем использовать изменение запасов, чтобы выяснить, что такое COGS за этот конкретный период.

- Это также используется для лучшего управления запасами. Соответствующая группа по инвентаризации анализирует изменения в запасах по каждому типу, т.е. по сырью, WIP и готовой продукции, и предпринимает необходимые действия для правильного управления ими.

- Точно так же это также полезно в составлении бюджета. Группа составления бюджета анализирует изменения в запасах и оценивает, какие денежные средства потребуются для инвентаризации в будущем. Таким образом, если товарно-материальные запасы уменьшаются, это означает, что продукты продаются, поэтому меньшее количество денежных средств потребовало увеличения товарно-материальных запасов, а значит, нам нужно больше наличных.

Актуальность и использование формулы инвентаризации

Инвентаризация является одним из основных факторов различных аспектов финансовой отчетности и анализа. Такие показатели, как оборачиваемость запасов и т. Д., Помогают нам анализировать состояние бизнеса. Любое внезапное изменение запасов может дать инвестору негативный сигнал, который может повлиять на прибыльность бизнеса. По этой причине компании тратят достаточно времени, чтобы рассчитать оптимальный для них уровень запасов. Уровни запасов не одинаковы для каждой компании, и разные компании, работающие в разных отраслях, имеют разный уровень требований к запасам. Но предприятия должны внимательно следить за его инвентарем.

Калькулятор формулы запасов

Вы можете использовать следующий инвентарь калькулятор

| Начиная опись | |

| Инвентаризация покупок | |

| Стоимость проданных товаров | |

| Конечный инвентарь | |

| Конечный инвентарь = | Начало инвентаризации + закупки инвентаризации - стоимость проданных товаров | |

| 0 + 0 - 0 = | 0 |

Рекомендуемые статьи

Это было руководство к инвентаризации формулы. Здесь мы обсудим, как рассчитать формулу инвентаризации вместе с практическими примерами. Мы также предоставляем калькулятор Inventory Formula с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше -

- Формула эффективной ставки налога

- Формула для погрешности

- Формула NOPAT

- Расчет степени операционного рычага