Формула соотношения информации (Содержание)

- Формула соотношения информации

- Примеры формул соотношения информации (с шаблоном Excel)

- Калькулятор формулы соотношения информации

Формула соотношения информации

Информационный коэффициент, также известный как коэффициент оценки, является одним из наиболее важных коэффициентов, используемых в стратегии активного управления. Информационный коэффициент в основном измеряет доходность портфеля сверх доходности контрольного показателя по сравнению с доходностью с волатильностью этих доходностей. Эталоном здесь обычно является индекс, представляющий рынок. Другими словами, информационный коэффициент представляет собой доход с поправкой на риск относительно доходности эталона. Информационный коэффициент используется для измерения производительности, навыков и способности менеджеров портфеля генерировать доход по сравнению с эталоном. Он также используется для измерения согласованности в этой производительности с помощью ошибки отслеживания. Ошибка отслеживания - это стандартное отклонение избыточной доходности. Низкая ошибка отслеживания означает, что портфель постоянно генерирует доходность по сравнению с контрольным показателем, а высокая ошибка отслеживания указывает на то, что доходность очень изменчива и не очень согласована.

Информационный коэффициент очень похож на коэффициент Шарпа, но разница между этими двумя показателями заключается в том, что эталон в коэффициенте Шарпа - безрисковая ставка, тогда как в коэффициенте информации - ожидаемая доходность эталона. Таким образом, если контрольный показатель совпадает с безрисковой ставкой, оба коэффициента будут одинаковыми.

Информационный коэффициент помогает нам сравнивать различные средства путем стандартизации доходов. Формула для Информационного отношения дается:

Information Ratio = (Portfolio Return – Benchmark Return) / Tracking Error

- Возврат портфеля = возврат портфеля за период

- Эталонная доходность = доходность фонда, используемого в качестве эталона

- Ошибка отслеживания = стандартное отклонение разницы между портфелем и эталонной доходностью

Примеры формул соотношения информации (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять расчет Информационного коэффициента.

Вы можете скачать этот шаблон информации здесь - Шаблон информацииФормула соотношения информации - пример № 1

Допустим, у вас есть некоторая сумма денег, которую вы сэкономили, и вы хотите инвестировать ее сейчас на рынке. Вы выбрали 2 фонда A и B, в которые вы хотите инвестировать, но теперь вы не можете выбрать один из них. Для этого вы решили сравнить информационный коэффициент обоих фондов. Вы использовали индекс S & P 500 в качестве эталона.

Решение:

Информационный коэффициент рассчитывается по формуле, приведенной ниже

Соотношение информации = (возврат портфеля - возврат эталона) / ошибка отслеживания

Для

- Информационный коэффициент = (15% - 7%) / 10%

- Информационный коэффициент = 8% / 10%

- Коэффициент информации = 0, 8

Для Б

- Информационный коэффициент = (12% - 7%) / 4%

- Информационный коэффициент = 5% / 4%

- Коэффициент информации = 1, 25

Что касается номинальной стоимости, то кажется, что фонд A лучше, чем фонд B, но информационный коэффициент B выше, чем A. Это свидетельствует о том, что фонд B более устойчив в генерировании избыточных доходов по сравнению с фондом A.

Формула соотношения информации - пример № 2

Давайте возьмем Google в качестве примера и рассчитаем соотношение информации, используя общедоступные данные. Мы берем индекс S & P 500 в качестве ориентира.

Решение:

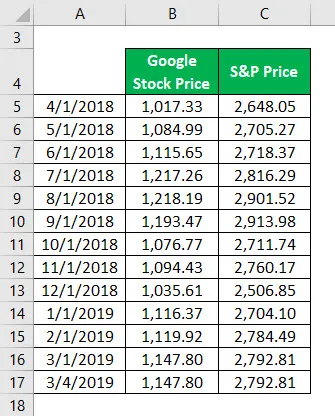

Возьмите историческую цену акций Google на ежемесячной основе и рассчитайте годовой доход.

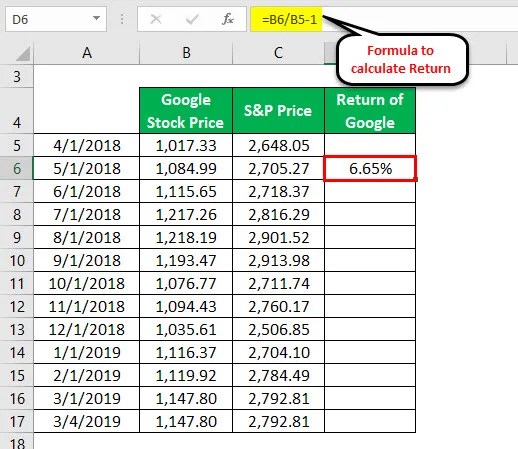

Выполните те же действия с остальной частью Google Price и индексом S & P.

Средняя доходность для Google и индекса S & P рассчитывается как

Rp - средняя доходность Google

Rb - средняя доходность S & P

Для расчета ошибки отслеживания мы должны рассчитать разницу обоих возвратов.

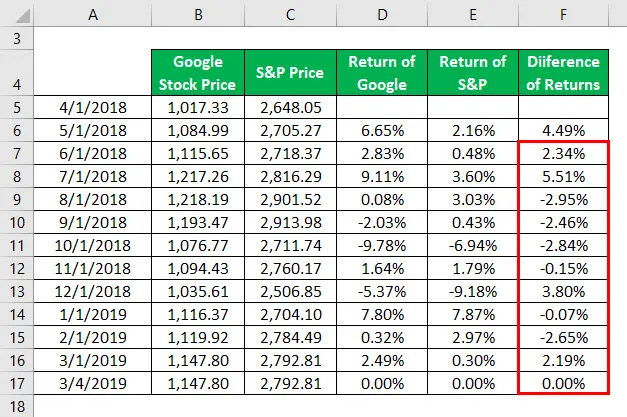

Аналогично для других данных.

Ошибка отслеживания рассчитывается как

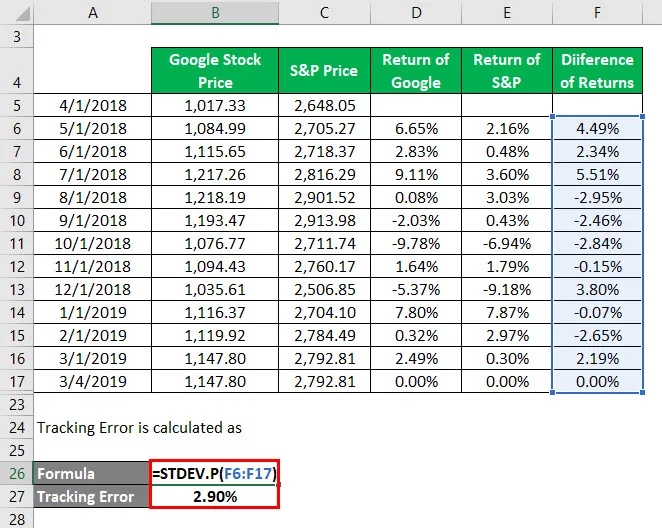

Информационный коэффициент рассчитывается по формуле, приведенной ниже

Соотношение информации = (возврат портфеля - возврат эталона) / ошибка отслеживания

- Информационный коэффициент = (1, 14% - 0, 54%) / 2, 90%

- Информационный коэффициент = 0, 60% / 2, 90%

- Коэффициент информации = 0, 21

объяснение

Есть два типа инвестиционных стратегий, которые могут принять инвесторы: активное управление и пассивное управление. В Активном управлении инвестор пытается превзойти эталон и пытается получить доход сверх эталона. С другой стороны, в пассивном управлении инвесторы обычно пытаются имитировать результаты теста или вкладывать средства в сам тест. Менеджеры портфелей, которые используют активную стратегию управления, обычно должны приложить много усилий для достижения этих результатов. Таким образом, они взимают огромные сборы за управление. Но действительно необходимо отслеживать избыточную прибыль, а также последовательность этого.

Информационный коэффициент помогает нам оценить успех стратегии активного управления. Принимается во внимание избыточная доходность по сравнению с эталоном вместе со стандартным отклонением этой избыточной доходности. Это помогает нам определить последовательность в работе фонда и убедиться, что эти избыточные доходы не приведут к удаче.

Формула соотношения релевантности и использования информации

Информационный коэффициент в основном используется руководителями фондов в качестве показателя эффективности. Поскольку он не только принимает возврат, но и регулирует его с учетом волатильности, он более практичен по сравнению с коэффициентом Шарпа. Общее практическое правило заключается в том, что чем выше соотношение информации, тем лучше производительность и согласованность. Если IR отрицателен, это означает, что менеджер портфеля даже не может достичь эталонной доходности, не говоря уже о избыточной доходности. Но иногда разные инвесторы по-разному интерпретируют соотношение информации. Это зависит от того, какой уровень толерантности к риску имеет инвестор. Различные факторы, такие как возраст, цели, потребности и т. Д., Будут определять склонность инвестора к риску, и эти параметры варьируются от инвестора к инвестору. Таким образом, другие финансовые коэффициенты наряду с соотношением информации также должны быть рассмотрены, прежде чем принимать какое-либо решение

Калькулятор формулы соотношения информации

Вы можете использовать следующий Калькулятор Информационного Соотношения

| Возвращение портфолио | |

| Тест возврата | |

| Ошибка отслеживания | |

| Формула соотношения информации | |

| Формула Информационного Соотношения = |

|

|

Рекомендуемые статьи

Это было руководство к формуле информационного отношения. Здесь мы обсудим, как рассчитать соотношение информации, а также на практических примерах. Мы также предоставляем калькулятор информации с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше -

- Руководство по рынку, чтобы забронировать формулу соотношения

- Примеры формулы паритета покупательной способности

- Калькулятор для формулы номинальной процентной ставки

- Как рассчитать процент наценки?