Формула возврата портфеля (Содержание)

- формула

- Примеры

- Калькулятор

Что такое формула возврата портфеля?

Доходность портфеля - это прибыль, полученная от прибыли или убытка, реализованного инвестиционным портфелем, который представляет собой совокупность нескольких видов инвестиций. Целью портфеля является получение прибыли на основе заранее определенной инвестиционной стратегии для достижения инвестиционной цели, а также устойчивости к риску для типа инвесторов, на которые ориентирован портфель.

Портфель Ожидаемый доход:

Ожидаемая доходность портфеля - это сумма каждого продукта ожидаемой доходности отдельного актива с соответствующим весом.

R p = ∑ (W i * R i )

Где я = 1, 2, 3, …… .n

- W i : определяет связанный вес с активом i

- R i : это доход актива

Вес, прикрепленный к активу = рыночная стоимость актива / рыночная стоимость портфеля

Портфолио Variance:

Дисперсия доходности портфеля является функцией отдельных активов и ковариации между каждым из них. Если у нас есть два актива, А и В,

Portfolio Variance = W A 2 *σ 2 *R A + W B 2 *σ 2 *R B + 2*W A *W B *Cov(R A, R B )

Разница портфеля - это мера риска, больше дисперсии, больше риска, связанного с ним. Обычно инвестор пытается снизить риск, выбирая активы с отрицательной ковариацией, такие как акции и облигации.

Отклонение Стандартов Портфеля:

Это просто квадратный корень дисперсии портфеля.

SD = √ (W A 2 * σ 2 * R A + W B 2 * σ 2 * R B + 2 * W A * W B * Cov(R A, R B ))

И это мера рискованности портфеля.

Примеры формул возврата портфеля (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять расчет доходности портфеля.

Вы можете скачать этот шаблон Excel с формулой возврата портфеля здесь - Шаблон Excel с формулой возврата портфеляФормула возврата портфеля - пример № 1

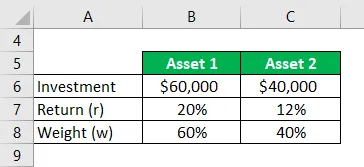

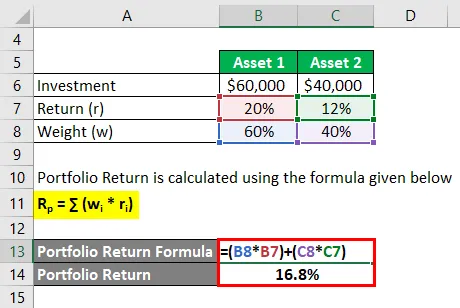

Если мы возьмем пример, вы инвестируете 60 000 долларов в актив 1, который принес 20% доходности, и 40 000 долларов в актив 2, который дает 12% прибыли. И их соответствующий вес распределения составляет 60% и 40%. Рассчитайте возврат портфеля.

Решение:

Доходность портфеля рассчитывается по формуле, приведенной ниже

R p = ∑ (w i * r i )

- Возврат портфеля = (60% * 20%) + (40% * 12%)

- Доходность портфеля = 16, 8%

Формула возврата портфеля - пример № 2

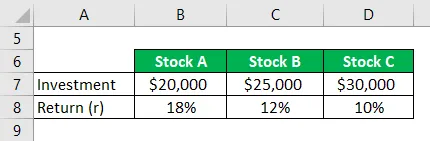

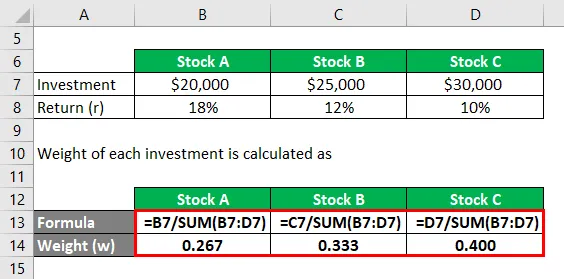

Предположим, что инвестор планирует инвестировать в три акции - Акцию А, и ее ожидаемая доходность составляет 18%, а стоимость инвестированной суммы - 20 000 долларов, и она также заинтересована в собственной Акции В 25 000 долларов, которая имеет ожидаемую доходность 12%. При этом ожидаемая доходность акций C составляет 30 000 долларов по ставке 10%. Теперь она заинтересована в подсчете общего дохода, который она получит от своего портфеля?

Решение:

Вес каждой инвестиции рассчитывается как

- W Запас A = 20 000 долл. США / (20 000 долл. США + 25 000 долл. США + 30 000 долл. США) = 0, 267

- W Stock B = 25 000 долл. США / (20 000 долл. США + 25 000 долл. США + 30 000 долл. США) = 0, 333

- W Stock C = 30 000 долл. США / (20 000 долл. США + 25 000 долл. США + 30 000 долл. США) = 0, 400

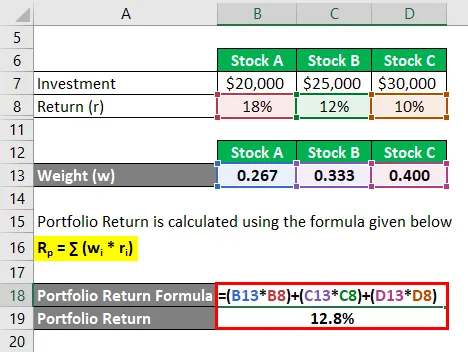

Доходность портфеля рассчитывается по формуле, приведенной ниже

R p = ∑ (w i * r i )

- Доходность портфеля = (0, 267 * 18%) + (0, 333 * 12%) + (0, 400 * 10%)

- Доходность портфеля = 12, 8%

Таким образом, общий результат ожидаемой доходности составляет 12, 8%

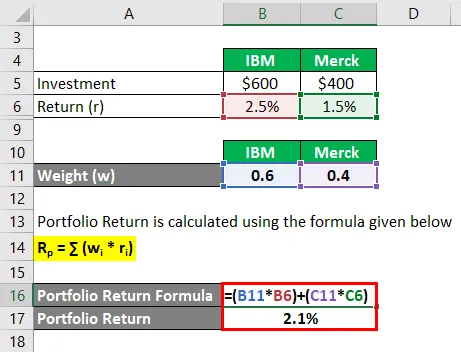

Формула возврата портфеля - пример № 3

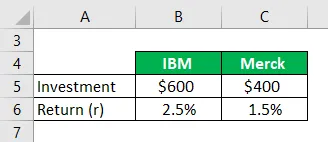

Если вы инвестируете 600 долларов в IBM и 400 долларов в Merck на месяц. И, если вы поняли, что доходность составляет 2, 5% для IBM и 1, 5% для Merck за месяц, рассчитайте доходность портфеля?

Решение:

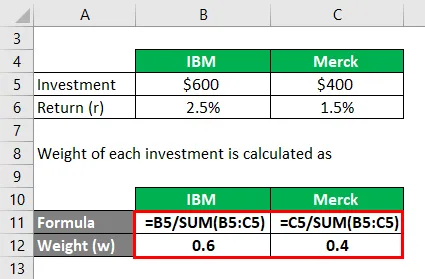

Вес каждой инвестиции рассчитывается как

- W IBM = 600 долл. США ((600 долл. США + 400 долл. США) = 0, 6

- W Merck = 400 долл. США / (600 долл. США + 400 долл. США) = 0, 4

Доходность портфеля рассчитывается по формуле, приведенной ниже

R p = ∑ (w i * r i )

- Доходность портфеля = (0, 6 * 2, 5%) + (0, 4 * 1, 5%)

- Доходность портфеля = 2, 1%

объяснение

Доходность портфеля - это показатель доходности его отдельных активов. Однако доходность портфеля является средневзвешенной доходностью его составляющих активов.

Вот определенный заранее определенный набор процедур для расчета формулы ожидаемой доходности для портфеля.

Шаг 1: Первоначально наша интуиция состоит в том, чтобы определить получение дохода от каждой инвестиции в портфеле, которая обозначается как r.

Шаг 2 : Далее необходимо определить вес каждого актива в портфеле на основе текущей рыночной цены его. который обозначен как w.

Шаг 3 : Наконец, ожидаемая доходность портфеля рассчитывается как сумма произведений веса каждой инвестиции в портфеле и доходности от каждой соответствующей инвестиции следующим образом:

Ожидаемая доходность портфеля = ∑ (w i * r i )

Актуальность и использование формулы возврата портфеля

Понятие уравнения ожидаемой доходности портфеля является обязательным для понимания, что помогает предвидеть прибыль или убыток инвестора от инвестиций. Формула ожидаемого дохода - это формула, по которой инвестор может решить, может ли он в дальнейшем инвестировать в актив для получения заданного вероятного дохода.

И инвестору необходимо гораздо больше учитывать вес актива в портфеле и возможные изменения.

Инвестор ранжирует актив на основе формулы ожидаемой доходности, включает в портфель и осуществляет вложения в него. Чем выше ожидаемый доход, тем лучше будет актив.

Мотивом формирования портфеля является снижение общего риска и волатильности инвестиций и постоянное стремление к достижению лучшей положительной нормы прибыли. Аналитик и исследователь анализируют исторические данные и пытаются предсказать, какие акции включить в портфель. Отрицательная ковариация включаемых активов снижает общую волатильность портфеля и увеличивает доходность. И положительная ковариация указывает, что два актива движутся последовательно, в то время как в отрицательной ковариации два актива движутся в противоположных направлениях. Диверсифицируемый риск не может быть минимизирован после добавления 25 различных акций в портфель. Коэффициент корреляции в основном используется для определения отношений между двумя активами и измерения их силы.

Калькулятор формулы возврата портфеля

Вы можете использовать следующий калькулятор возврата портфеля

| ш 1 | |

| г 1 | |

| w 2 | |

| р 2 | |

| R p | |

| R p = | (w 1 xr 1 ) + (w 2 xr 2 ) |

| знак равно | (0 x 0) + (0 x 0) = 0 |

Рекомендуемые статьи

Это руководство по формуле возврата портфеля. Здесь мы обсуждаем, как рассчитать доходность портфеля вместе с практическими примерами. Мы также предоставляем Калькулятор возврата портфеля с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше -

- Что такое формула остаточного дохода?

- Формула для возврата периода владения

- Примеры формулы анализа отклонений

- Как рассчитать коэффициент определения?