Разница между прямыми и косвенными затратами

Предприятия несут расходы при получении дохода. Если мы посмотрим на таблицу затрат компании, то увидим, что общая стоимость представляет собой сочетание прямых и косвенных затрат. Эти расходы очень важны для ведения любого бизнеса.

Прямые затраты относятся к конкретному товару или услуге. Например, стоимость сырья, используемого для изготовления продукта, является прямой стоимостью.

Косвенные затраты - это затраты, которые не идентифицируются напрямую с одной целью или стоимостью, а с двумя или более конечными или промежуточными целями.

В этой статье о прямых и косвенных затратах мы попытаемся понять сравнительный анализ между прямыми и косвенными затратами:

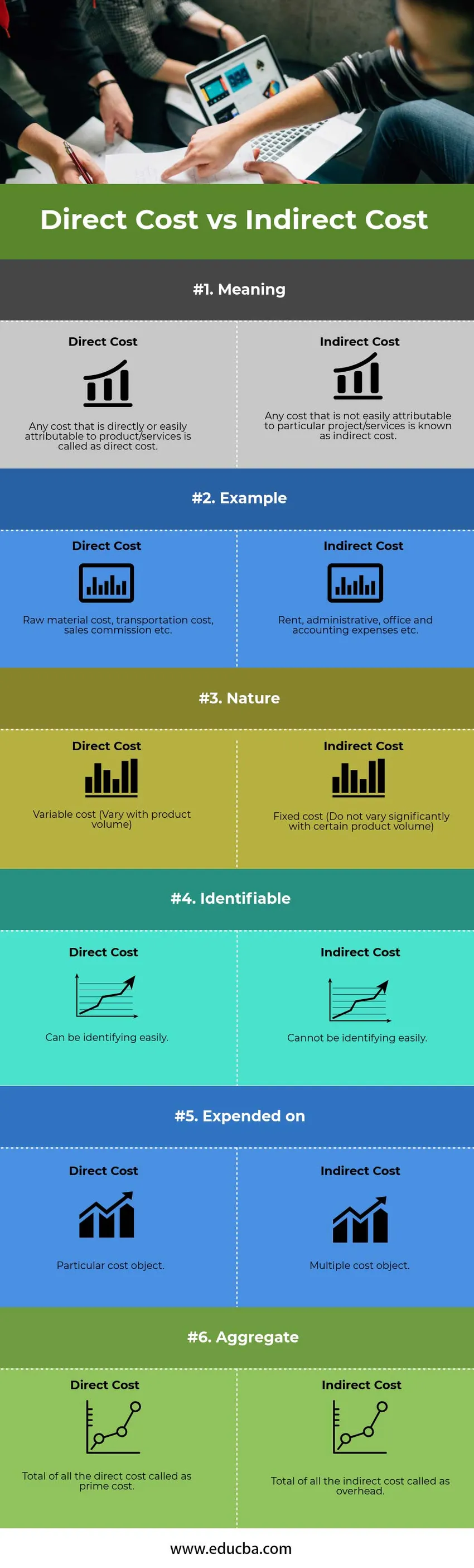

Прямая стоимость по сравнению с косвенной стоимостью Инфографика:

Ниже приведены 6 основных различий между прямыми и косвенными затратами.

Ключевые различия между прямыми и косвенными затратами

Обе прямые и косвенные затраты являются частью общих затрат; Давайте обсудим некоторые основные различия между прямыми и косвенными затратами:

- Прямые затраты - это специализированная форма затрат, в которой для принятия решений используются только переменные затраты. Он не учитывает постоянные затраты, которые, как предполагается, связаны с периодами времени, в которые они понесены. Косвенные затраты используют только постоянные затраты для принятия решений.

- Лучший способ определить, являются ли затраты прямыми, состоит в сравнении изменений в стоимости с изменениями в связанном объекте затрат. Косвенные затраты - это затраты, используемые несколькими действиями, и поэтому они не могут быть назначены конкретным объектам затрат.

- Концепция прямых затрат чрезвычайно полезна для краткосрочных решений, но может привести к неблагоприятным результатам, если она используется для принятия долгосрочных решений, поскольку она не включает все затраты, которые могут относиться к долгосрочным решениям. Концепция косвенных затрат полезна как для краткосрочных, так и для долгосрочных решений. Косвенные затраты необходимы для поддержания вашего бизнеса в работе.

- Прямые затраты значительно варьируются в пределах определенного объема продукта, поэтому рассматриваются как переменные затраты. Косвенные затраты не отличаются значительно в пределах определенного объема продукта или других показателей деятельности и поэтому считаются постоянными затратами.

- Концепция операционного левереджа измеряет состав компании постоянных и переменных затрат в общих затратах. Если большая часть затрат компании является фиксированной (косвенной), то она имеет высокий операционный левередж, и компания также может получать большую прибыль от каждой дополнительной продажи, но она должна достичь достаточного объема продаж, чтобы преодолеть точку безубыточности. С другой стороны, если большая часть затрат компании представляет собой переменные затраты (прямые затраты), то она имеет низкий операционный левередж, и компания получает меньшую прибыль от каждой дополнительной продажи, но не должна генерировать большой объем продаж, чтобы покрыть его более низкую фиксированную стоимость.

- Прямые затраты легко прослеживаются по объекту затрат. Косвенные затраты не могут быть легко определены.

- В качестве примера можно сказать, что прямые затраты - это затраты на сырье, используемое при производстве продукции. Поскольку можно напрямую указать, сколько затрат составляют затраты на единицу сырья, мы называем это прямыми затратами. С другой стороны, административные расходы являются косвенными расходами, поскольку они понесены для организации в целом.

Сравнение прямых и косвенных затрат в соотношении один к другому:

Ниже приводится важное сравнение между прямыми и косвенными затратами.

| Базовое сравнение прямой стоимости с косвенной стоимостью |

Прямая стоимость |

Косвенная стоимость |

| Смысл | Любые затраты, которые напрямую или легко связаны с товаром / услугами, называются прямыми. | Любые затраты, которые нелегко отнести к конкретному проекту / услугам, называются косвенными затратами. |

| пример | Стоимость сырья, стоимость перевозки, комиссия за продажу и т. Д. | Арендные, административные, офисные и бухгалтерские расходы и т. Д. |

| Природа | Переменная стоимость (зависит от объема продукта) | Фиксированная стоимость (не изменяется значительно с определенным объемом продукта) |

| опознаваемый | Можно легко определить. | Не может быть легко идентифицировать. |

| Расходуется на | Особая стоимость объекта. | Множественный объект затрат. |

| заполнитель | Сумма всех прямых затрат называется себестоимостью. | Сумма всех косвенных затрат называется накладными расходами. |

Вывод - Прямая стоимость против косвенной стоимости

Для ведения любого бизнеса очень важно понимать прямые и косвенные затраты. Потому что при ведении бизнеса, если вы не знаете, как распределять затраты и как их правильно распределить, тогда будет очень сложно узнать прибыль на единицу после продажи продукта или услуги.

Прямые затраты могут быть определены и полезны для принятия любых краткосрочных решений, но не могут быть использованы для принятия каких-либо долгосрочных решений, поскольку они не включают все другие расходы, которые могут относиться к долгосрочным решениям.

Основной проблемой при ведении бизнеса являются косвенные расходы. Косвенные затраты - это неидентифицируемые затраты, бизнес может видеть, насколько они могут расширяться на долгосрочной основе, а затем они могут измерять прибыль.

Рекомендуемые статьи

Это было руководством к разнице между прямыми и косвенными затратами. Здесь мы также обсуждаем ключевые различия между прямыми и косвенными затратами с помощью инфографики и сравнительной таблицы. Вы также можете взглянуть на следующие статьи, чтобы узнать больше

- Валовой доход против чистого дохода | Различия

- Прямой налог против косвенного налога

- ETF против индексных фондов - разница в размерах

- Биткойн против Эфириума

- Отклонения в прямых материалах и прямой стоимости материалов